圖:港匯近期表現(xiàn)

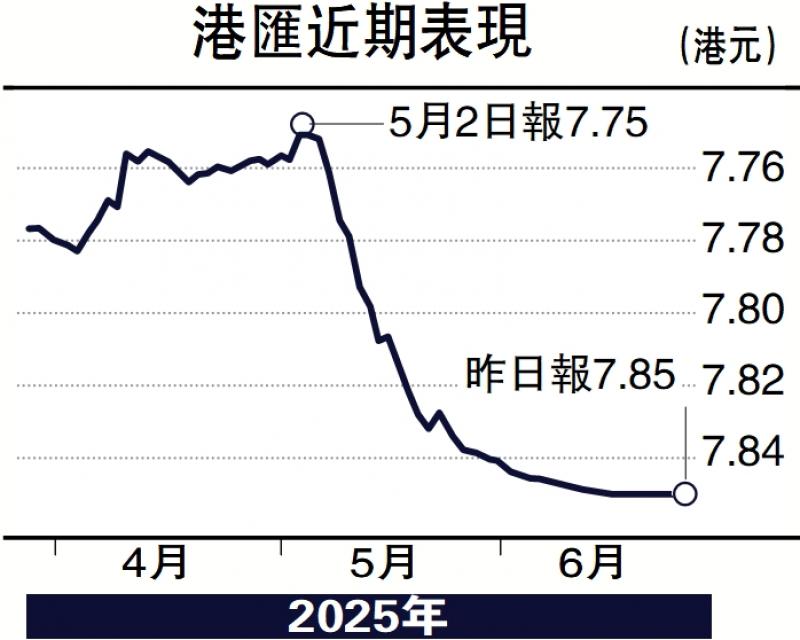

自今年4月初開始,美元兌港元匯率強(qiáng)勢(shì),至5月3日至6日港匯4次觸及強(qiáng)方兌換保證�。香港金管局買入美元167億����、賣出港元1294億,是自2020年以來首次入市“接錢”��。其后��,5月初港匯離開強(qiáng)方兌換保證后在靠近弱方兌換保證水平波動(dòng)��,自6月13日開始時(shí)點(diǎn)性觸及弱方兌換保證水平���。

市場(chǎng)信心增 股匯同升

本輪匯率波動(dòng)呈現(xiàn)“股匯同升”的特征����,主要驅(qū)動(dòng)原因是資金流入香港市場(chǎng)所帶來的資產(chǎn)配置再平衡�。早于今年春節(jié)期間���,以DeepSeek為首的國(guó)產(chǎn)AI產(chǎn)業(yè)發(fā)展迎來突破���,引發(fā)國(guó)際科技競(jìng)爭(zhēng)變局的重新研判思考,提振市場(chǎng)對(duì)中國(guó)資產(chǎn)的信心��,國(guó)際資金流入港元,引發(fā)今年首次“股匯同升”現(xiàn)象����。1月中旬至3月中旬,恒生指數(shù)和恒生科技指數(shù)均升至3年高位���,最大升幅分別達(dá)到31.2%及44.6%���;港匯稍晚于2月初開啟升勢(shì),至3月上旬共升值0.36%�。

本輪“股匯同升”可以溯源至4月初特朗普政府推出“對(duì)等關(guān)稅”政策,引發(fā)市場(chǎng)避險(xiǎn)情緒升溫�。此后,談判進(jìn)展����、政策反復(fù)疊加美國(guó)債務(wù)可持續(xù)性憂慮發(fā)酵,非美資產(chǎn)受益��。5月首周���,多個(gè)亞洲貨幣強(qiáng)勢(shì)引來關(guān)注��,包括新臺(tái)幣升7.3%���、刷新近兩年最強(qiáng)水平���,離岸人民幣升1.2%,韓圜升2.7%��,泰銖升1.4%����,馬來西亞林吉特升4.0%。

展望短期內(nèi)��,港匯壓力均在可控范圍����。利率方面,預(yù)期香港銀行同業(yè)拆息將回升走高��、非極端情形下大幅走升壓力不大�。一方面���,首次公開募股(IPO)��、港股分紅���、半年結(jié)等增加港元需求�,有望推動(dòng)拆息走升��。2025年港股IPO熱度回升���,截至5月下旬���,港交所在全球IPO集資規(guī)模排名第二,5月底港交所待處理新股申請(qǐng)超過150宗����、中國(guó)內(nèi)地行業(yè)龍頭企業(yè)上市料將吸引更多中長(zhǎng)期資金部署。另一方面�,“套息交易”及金管局見機(jī)操作也有推動(dòng)拆息走高的空間。當(dāng)前美港利差處于有數(shù)據(jù)紀(jì)錄以來的最高水平��,“套息交易”或影響港匯短期內(nèi)走弱����,若時(shí)點(diǎn)性觸及弱方兌換保證水平,金管局入市會(huì)推升港元拆息����,有助帶動(dòng)美港利差收窄和港匯走強(qiáng)���。

美料下季開始減息

對(duì)于港匯而言,預(yù)期短期內(nèi)持續(xù)累積走強(qiáng)動(dòng)力��。首先����,2025年下半年美聯(lián)儲(chǔ)有可能分別在9月、12月減息��,疊加美債憂慮發(fā)酵���,非美貨幣匯率壓力緩和���。內(nèi)部因素方面,5月以來��,積極貨幣財(cái)政政策提振經(jīng)濟(jì)內(nèi)生增長(zhǎng)動(dòng)能和增配中國(guó)資產(chǎn)的信心��,資金流入料推動(dòng)港匯走強(qiáng)����。我們認(rèn)為,在8月中旬前�,中美談判結(jié)果、中國(guó)后續(xù)政策部署�、非預(yù)期事件擾動(dòng)“套息”交易活躍度等,仍是短期影響港股市場(chǎng)交投活躍度���、進(jìn)而影響港匯走勢(shì)的重要因素���。

(中國(guó)工商銀行(亞洲)東南亞研究中心)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)