圖:中信銀行(00998)

中信銀行(00998)是內(nèi)地改革開放中最早成立的新興商業(yè)銀行之一�,是最早參與國(guó)內(nèi)外金融市場(chǎng)融資的商業(yè)銀行。

中信銀行盈利增速平穩(wěn)����。2024年全年?duì)I業(yè)收入同比增長(zhǎng)3.7%�,歸母淨(jìng)利潤(rùn)同比增長(zhǎng)2.3%����,撥備前利潤(rùn)同比3.5%。2024年末的不良貸款率為1.16%����,較2023年回落0.02個(gè)百分點(diǎn);貸款撥備率為2.43%�,較2023年第四季回落0.02個(gè)百分點(diǎn),二者均延續(xù)進(jìn)一步回落趨勢(shì)�。資產(chǎn)品質(zhì)表現(xiàn)穩(wěn)定����。2024年年末的房地產(chǎn)貸款占比為23.64%�,較2024年中回升0.41個(gè)百分點(diǎn)。個(gè)人住房貸款占比為18.6%��,較2023年第二季回落0.06個(gè)百分點(diǎn)��。房地產(chǎn)貸款不良貸款率為1.16%�����,延續(xù)自2020年以來的回落趨勢(shì)���。

估值合理�,分紅水準(zhǔn)優(yōu)勢(shì)明顯�。從多個(gè)維度來看,中信銀行的估值水準(zhǔn)處于其歷史分位數(shù)的合理位置����,與行業(yè)內(nèi)其他銀行相比,估值處在合理相對(duì)偏低的水準(zhǔn)�。自2024年三季度以來港股活躍度回升,成長(zhǎng)板塊活躍,2025年該趨勢(shì)有望延續(xù)�����,隨著市場(chǎng)風(fēng)險(xiǎn)偏好的抬升���,具有防御屬性的紅利板塊的漲幅較24年將有所放緩,但其自身穩(wěn)定性特質(zhì)仍將持續(xù)吸引資金���,整體上行趨勢(shì)不改�。

資產(chǎn)穩(wěn)定 股利分紅具優(yōu)勢(shì)

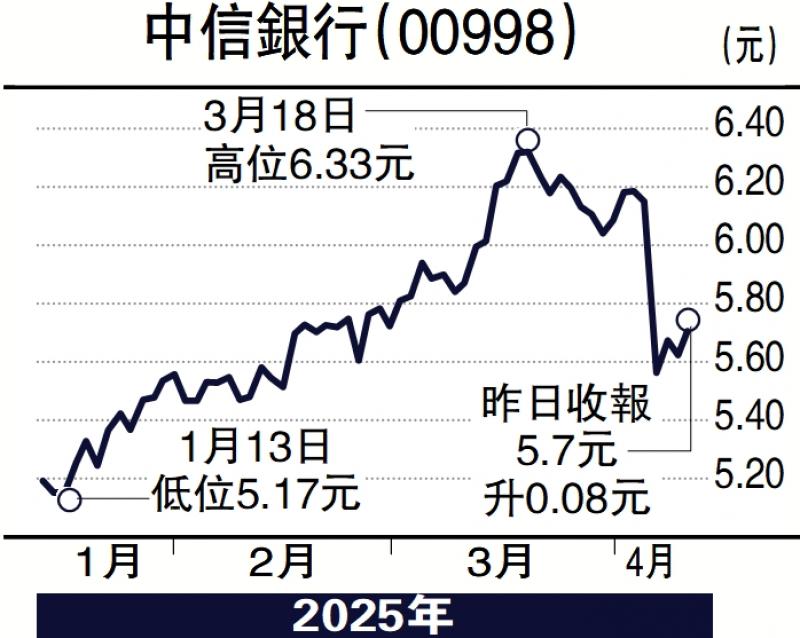

中信銀行在盈利能力�、資產(chǎn)穩(wěn)定性與股利分紅方面均存在優(yōu)勢(shì),同時(shí)中信銀行的估值水準(zhǔn)較同業(yè)依然具有一定優(yōu)勢(shì)�,中信銀行具有較好的配置價(jià)值,建議投資者關(guān)注��。我們認(rèn)為中信銀行的股價(jià)在未來仍將保持穩(wěn)中有升��,建議投資者于5.7元附近對(duì)其進(jìn)行布局����。

(作者為招商永隆銀行證券分析師����、證監(jiān)會(huì)持牌人士����,并無持有上述股份)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)