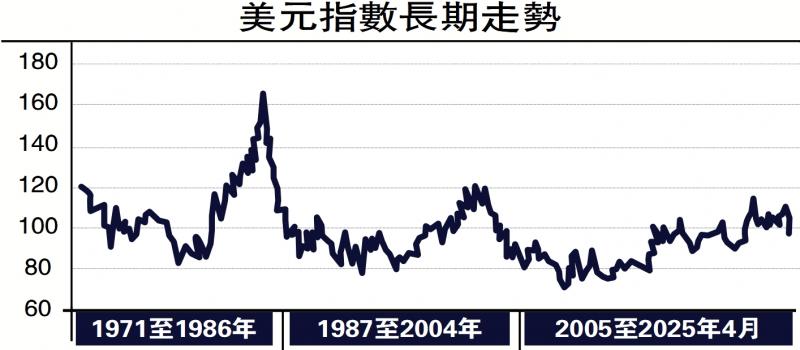

圖:美元指數(shù)長(zhǎng)期走勢(shì)

美元指數(shù)走勢(shì)于2022年9月底至2025年6月底,已經(jīng)由114.1下降至96.9�,降幅為15.1%���?���?紤]到上一輪美元加息周期已經(jīng)結(jié)束�����,且美國(guó)聯(lián)儲(chǔ)局從2024年9月起已經(jīng)步入降息周期����,筆者認(rèn)為,我們基本上可以確定�����,從2022年9月底起至今��,美元指數(shù)大概率已經(jīng)步入新的一輪長(zhǎng)周期���,且美元指數(shù)的下行期可能持續(xù)較長(zhǎng)時(shí)間�����,后續(xù)跌幅也會(huì)相當(dāng)顯著�。

從下方配圖中可見,自1971年至今�����,美元指數(shù)大致走出了三個(gè)先下降�����、后上升的長(zhǎng)周期���。第一個(gè)周期的下降期為1971年初至1978年10月底�����,美元指數(shù)由120.5下降至82.1�����,降幅為31.9%;上升期為1978年10月底至1985年2月底���,美元指數(shù)由82.1上升至164.7����,升幅為100.6%���。第二個(gè)周期的下降期為1985年2月底至1992年9月初���,美元指數(shù)由164.7下降至78.3����,降幅為52.5%�����;上升期為1992年9月初至2001年7月初�����,美元指數(shù)由78.3上升至120.9����,升幅為54.4%。第三個(gè)周期的下降期為2001年7月初至2008年4月底���,美元指數(shù)由120.9下降至71.3����,降幅為41.0%;上升期為2008年4月底至2022年9月底����,美元指數(shù)由71.3上升至114.1,升幅為60.0%�����。

回顧1971年至今的三個(gè)完整的美元指數(shù)長(zhǎng)周期���,我們可以得到以下初步結(jié)論:

首先�,對(duì)上三個(gè)周期的最高點(diǎn)與最低點(diǎn)均呈現(xiàn)逐漸下降趨勢(shì)����。例如,這三個(gè)周期的美元指數(shù)最高點(diǎn)分別為164.7�����、120.9與114.1�,而這三個(gè)周期的美元指數(shù)最低點(diǎn)分別為82.1����、78.3與71.3。由于美元指數(shù)是美元對(duì)其他主要發(fā)達(dá)國(guó)家貨幣的加權(quán)匯率指數(shù),這三個(gè)周期美元指數(shù)最高點(diǎn)與最低點(diǎn)的持續(xù)下降�,可能意味著美國(guó)經(jīng)濟(jì)相對(duì)于其他主要發(fā)達(dá)國(guó)家的基本面優(yōu)勢(shì)在逐漸削弱。

其次��,三個(gè)周期的持續(xù)時(shí)間呈現(xiàn)逐漸拉長(zhǎng)的特征����,且主要是上升期在不斷拉長(zhǎng)。第一個(gè)周期的下行期接近八年����,上升期大約六年半。第二個(gè)周期的下行期大約七年半���,上升期約為九年�����。第三個(gè)周期的下行期約為七年���,上升期則持續(xù)了十四年半?�?梢钥闯?����,三個(gè)周期的下行期均在七至八年左右,但上升期則由六年半延長(zhǎng)至九年�����,進(jìn)而延長(zhǎng)至十四年半�。三個(gè)美元長(zhǎng)周期下降—上升階段的非對(duì)稱性特征,可能意味著相對(duì)于其他發(fā)達(dá)經(jīng)濟(jì)體�����,美國(guó)經(jīng)濟(jì)的調(diào)整能力相對(duì)更強(qiáng)�����,因此美元指數(shù)呈現(xiàn)出“熊短牛長(zhǎng)”的現(xiàn)象��。

再次��,從美元指數(shù)走勢(shì)與美元長(zhǎng)短期利率走勢(shì)的相互關(guān)系來看��,在前兩個(gè)美元周期中�,利率見頂均要早于美元指數(shù)見頂,而在第三個(gè)美元周期中�����,利率見頂要晚于美元指數(shù)見頂��。這個(gè)現(xiàn)象無論對(duì)于聯(lián)邦基金利率還是對(duì)于10年期美國(guó)國(guó)債利率而言都是如此�����。

筆者認(rèn)為�,上述現(xiàn)象可能意味著,在最近這個(gè)美元周期內(nèi)��,美元指數(shù)與美元利率之間的相關(guān)性似乎有所下降��。這一現(xiàn)象在今年二季度表現(xiàn)得尤其明顯:在今年二季度�,聯(lián)邦基金利率幾乎沒有變化,10年期美國(guó)國(guó)債收益率呈現(xiàn)先升后降�����、頭尾相等態(tài)勢(shì)��,但美元指數(shù)卻從104.2下降至96.9��。從正常邏輯來看���,美元利率上升通常會(huì)導(dǎo)致美元升值�����。今年二季度多次出現(xiàn)的美元股��、債����、匯三殺的局面,唯一可靠的解釋是外國(guó)投資者在遠(yuǎn)離美元資產(chǎn)���。

人民幣匯率穩(wěn)中有升

基于上述對(duì)美元指數(shù)長(zhǎng)周期的特征事實(shí)分析����,我們大致可以對(duì)未來的美元指數(shù)走勢(shì)做出如下判斷:

一是��,美元指數(shù)在未來較長(zhǎng)時(shí)間內(nèi)大概率呈現(xiàn)波動(dòng)中下行的趨勢(shì)�。如果歷史將會(huì)再度重演的話,這個(gè)下行期迄今為止持續(xù)了一年左右���,未來可能還會(huì)持續(xù)六至七年時(shí)間���。

二是���,按照過去的邏輯推演,在未來這一輪美元指數(shù)的下行期中���,美元指數(shù)的最低點(diǎn)可能會(huì)低于第三個(gè)周期的最低點(diǎn)71.3。但考慮到其他主要發(fā)達(dá)國(guó)家的基本面也各有各的問題�����,美元指數(shù)的最低點(diǎn)也可能難以低于80��。

三是��,未來美元指數(shù)走勢(shì)與美元利率走勢(shì)的相關(guān)性可能持續(xù)處于較低水平����。

在2015年“811匯改”之后,人民幣兌美元匯率走勢(shì)與美元指數(shù)走勢(shì)之間的相關(guān)性明顯增強(qiáng)��。如果未來幾年美元指數(shù)整體處于波動(dòng)中下行的態(tài)勢(shì)���,那么人民幣兌美元匯率走勢(shì)就可能處于穩(wěn)中有升之勢(shì)����。這一情景無疑有利于中國(guó)的跨境資本流動(dòng)與人民幣國(guó)際化,也有利于增強(qiáng)中國(guó)貨幣政策的獨(dú)立性�。

(作者為中國(guó)社會(huì)科學(xué)院世界經(jīng)濟(jì)與政治研究所副所長(zhǎng))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)