圖:中國(guó)人口總體呈現(xiàn)從農(nóng)村流向城市����,從中小城市流向大城市的特征。

筆者兩年前曾預(yù)測(cè)���,2024年中國(guó)新生嬰兒數(shù)量將反彈至1000萬以上,但事實(shí)上只反彈至954萬��,這使得有必要再次對(duì)人口的區(qū)域流向與產(chǎn)業(yè)流向做出新的預(yù)測(cè)��?��?偟膩砜?����,中國(guó)人口總體呈現(xiàn)從西向東����,從北到南����,從農(nóng)村流向城市���,從中小城市流向大城市的特征。

中國(guó)城鎮(zhèn)化率雖然仍保持逐年提升����,但增速已經(jīng)顯著放緩。2015年城鎮(zhèn)化率為57.3%�����,而2021年后城鎮(zhèn)化率年均增幅從過去的1.4個(gè)百分點(diǎn)降至約0.8個(gè)百分點(diǎn)�����。2024年城鎮(zhèn)化率為67%��,增速明顯放緩���。戶籍口徑的城鎮(zhèn)化率增速則更低��,2023年戶籍城鎮(zhèn)化率為48.3%�,相比2022年僅增長(zhǎng)0.6個(gè)百分點(diǎn)�����。

農(nóng)民工流動(dòng)性逐步下降

與之相應(yīng)的是農(nóng)民工增量減少。2023年全國(guó)農(nóng)民工總量2.9753億人�����,按年增加191萬人����,僅增長(zhǎng)0.6%,較2010年代年均500萬以上的增量顯著下降�。其中�����,本地農(nóng)民工1.2095億人���,按年減少277萬人��,下降2.2%�;外出農(nóng)民工1.7658億人���,按年增加468萬人�,增長(zhǎng)2.7%。2023年農(nóng)民工從事第二產(chǎn)業(yè)人數(shù)下降2.3%��,其中制造業(yè)人數(shù)大致與2022年持平����,主要是由于建筑業(yè)人數(shù)減少造成。從事批發(fā)零售��、交通運(yùn)輸及服務(wù)業(yè)的人數(shù)相比2022年上升2.1%��。

另一個(gè)明顯現(xiàn)象是跨省流動(dòng)農(nóng)民工比例下降�����,本地農(nóng)民工(縣域內(nèi)就業(yè))比例上升��。根據(jù)《2023年全國(guó)農(nóng)民工監(jiān)察調(diào)查報(bào)告》數(shù)據(jù)����,2023年農(nóng)民工的平均年齡已達(dá)43.1歲,比2022年提高0.8歲���,其中50歲以上的農(nóng)民工占比已經(jīng)超過30%���。因此�����,告老還鄉(xiāng)的農(nóng)民工數(shù)量在今后將不斷增加�。整體來看��,各區(qū)域內(nèi)農(nóng)民工省內(nèi)流動(dòng)的偏好增強(qiáng)����。今后隨著老齡化加速,農(nóng)民工的流動(dòng)性還會(huì)進(jìn)一步下降���。

部分人口大省出現(xiàn)了人口回流的現(xiàn)象���。對(duì)比近兩年中國(guó)各省人口淨(jìng)流入(剔除人口自然增長(zhǎng)因素)情況與近六年情況����,近兩年江蘇、四川人口淨(jìng)流入超越廣東�,湖北、安徽超過福建��。一方面�,沿海勞動(dòng)密集型產(chǎn)業(yè)向中西部轉(zhuǎn)移���,帶動(dòng)本地就業(yè)機(jī)會(huì)增加;另一方面���,中西部縣城和農(nóng)村的房?jī)r(jià)����、物價(jià)相對(duì)較低�,吸引部分務(wù)工人員回流。

目前大城市化進(jìn)程仍然較快�,無論是總量還是淨(jìng)增速,中國(guó)人口仍呈現(xiàn)向主要都市圈(長(zhǎng)三角����、珠三角、成渝)集中的現(xiàn)象��。廣東長(zhǎng)期是人口淨(jìng)流入第一大省��,但2019年以后����,浙江成為淨(jìng)流入第一大省,這可能與該地新經(jīng)濟(jì)發(fā)展較快有關(guān),如浙江的電商發(fā)展規(guī)模大�����、傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型較快���。上海雖然常住人口增長(zhǎng)不多�,但由于上海已經(jīng)步入超老齡化城市�����,死亡人口明顯大于出生人口���,故淨(jìng)流入人口顯著超過北京��,尤其疫情放開后上海仍保持0.6%的常住人口淨(jìng)增長(zhǎng)率�。

從十年時(shí)段看(2014年至2024年)��,即便是經(jīng)濟(jì)相對(duì)欠發(fā)達(dá)的省份��,其省會(huì)城市的人口也都無一例外淨(jìng)流入�。如有些處在東北�����、西部和中部的省份,過去十年間人口淨(jìng)流出���,但其省會(huì)城市人口仍為淨(jìng)流入����。近兩年大部分省份呈現(xiàn)人口淨(jìng)流出現(xiàn)象���,但其省會(huì)城市依然保持淨(jìng)流入(青海例外���,該省及其省會(huì)西寧均淨(jìng)流出,但規(guī)模較小��,青海兩年淨(jìng)流出2萬人���,西寧淨(jìng)流出3千人)����,省會(huì)城市仍對(duì)周邊城市存在虹吸效應(yīng)����。

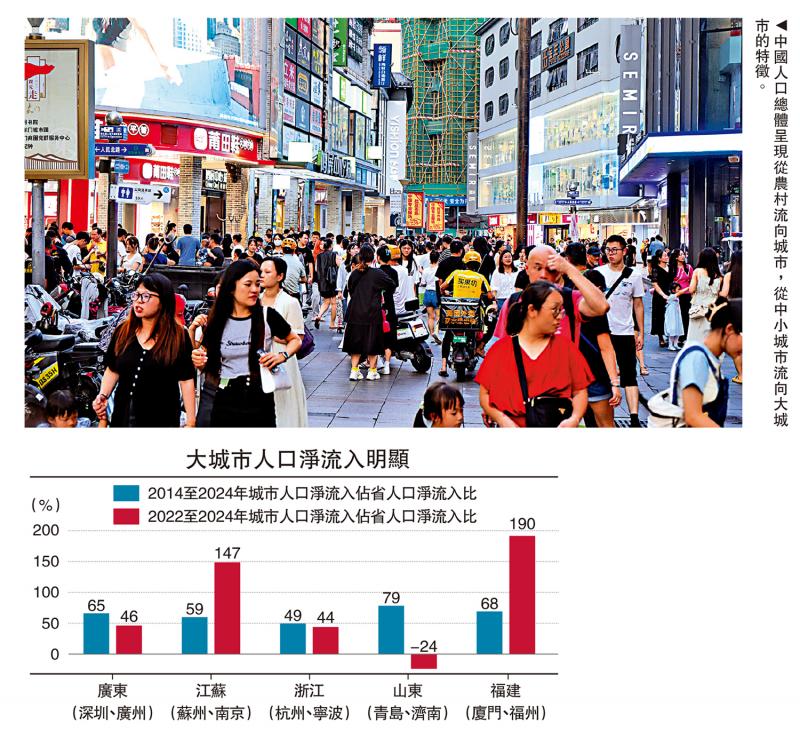

二線大城市的人口也在快速增加�,即出現(xiàn)了“雙子星”現(xiàn)象�。江蘇省過去十年中,淨(jìng)流入的人口59%是流向蘇州和南京這兩個(gè)大城市�����,廣東的深圳和廣州人口淨(jìng)流入占全省的65%�����,廈門和福州的人口淨(jìng)流入占福建省的68%�;山東的青島和濟(jì)南占其淨(jìng)流入的79%。浙江省整體人口淨(jìng)流入較大����,但雙子星城市(杭州、寧波)人口淨(jìng)流入占比也近50%����。近兩年的數(shù)據(jù)中“雙子星”現(xiàn)象則更為明顯,浙江和廣東作為長(zhǎng)期人口淨(jìng)流入大省�,省內(nèi)人口淨(jìng)流入分布相對(duì)均勻,近兩年雙子星(杭州+寧波�、深圳+廣州)城市占全省人口淨(jìng)流入比例接近50%。江蘇近兩年人口淨(jìng)增長(zhǎng)迅猛���,但南京和蘇州兩地的人口淨(jìng)流入已超過全省���,同樣的還有福建。山東省人口淨(jìng)流出���,但濟(jì)南和青島兩地仍保持淨(jìng)流入�。

由于城市數(shù)據(jù)的出生/死亡數(shù)據(jù)披露不完全�,或影響“雙子星”統(tǒng)計(jì)數(shù)據(jù)。筆者觀察過去兩年全國(guó)常住人口淨(jìng)流入最多的十大城市�����,杭州人口淨(jìng)流入25萬人略低于深圳和鄭州�,但若剔除自然增長(zhǎng)因素,杭州人口淨(jìng)流入則大幅超越���。說明杭州市的人口淨(jìng)流入中虹吸效應(yīng)貢獻(xiàn)了較大增量�。合肥剔除自然增長(zhǎng)因素后�����,人口淨(jìng)流入33萬仍然較高��,或許由于合肥地理位置相對(duì)特殊,既來源于長(zhǎng)三角及省會(huì)城市的大城市化效應(yīng)����,又受益于城鎮(zhèn)化增速下降后的人口回流。

第三產(chǎn)業(yè)人口占比攀升

中國(guó)作為制造業(yè)大國(guó)��,2024年全部工業(yè)增加值達(dá)到40.5萬億元(人民幣���,下同)����,制造業(yè)總體規(guī)模連續(xù)15年保持全球第一���。但從長(zhǎng)期趨勢(shì)來看��,第二產(chǎn)業(yè)GDP占比逐年降低�,第三產(chǎn)業(yè)占比持續(xù)提升�。2024年中國(guó)第二產(chǎn)業(yè)GDP占比降至36%,第三產(chǎn)業(yè)GDP占比提升至57%��。

考慮西方建筑業(yè)相關(guān)的服務(wù)活動(dòng)(如建筑設(shè)計(jì)�、工程咨詢、物業(yè)管理等)可能被歸類為第三產(chǎn)業(yè)�����,以及中國(guó)的建筑業(yè)轉(zhuǎn)型趨勢(shì),若將建筑業(yè)占比算入第三產(chǎn)業(yè)�,那么2024年中國(guó)第二產(chǎn)業(yè)占比進(jìn)一步下降至30%���,第三產(chǎn)業(yè)則上升至63%���。

2012年工業(yè)就業(yè)人口在達(dá)到2.32億之后逐年減少,至2024年降至2.13億��。2020年以來第二產(chǎn)業(yè)就業(yè)人口占比相對(duì)變化不大�,但相比2012年高點(diǎn)已回落1.4%。

從未來的趨勢(shì)看���,第三產(chǎn)業(yè)所吸納的就業(yè)人數(shù)會(huì)愈來愈多��,疊加人口老齡化加速����,撫養(yǎng)比上升�����,第三產(chǎn)業(yè)的需求會(huì)上升。目前����,按中國(guó)統(tǒng)計(jì)口徑的第三產(chǎn)業(yè)占GDP的比重為57%,占就業(yè)人口的比重為49%�����,中間約有8%的差值空間���。若參照美國(guó)的數(shù)據(jù)�,美國(guó)第三產(chǎn)業(yè)就業(yè)人數(shù)占比長(zhǎng)期以來都要略高于第三產(chǎn)業(yè)GDP占比����,2024年美國(guó)第三產(chǎn)業(yè)GDP占比為81.8%,第三產(chǎn)業(yè)就業(yè)人數(shù)占比則高達(dá)83.4%����。

而作為步入超老齡化國(guó)家的日本和德國(guó),盡管它們都是制造業(yè)強(qiáng)國(guó)��,但第三產(chǎn)業(yè)就業(yè)人口占總就業(yè)人口的比重也達(dá)70%���,且就業(yè)人口占比與第三產(chǎn)業(yè)在GDP占比間的差距在縮小����。

2022年以來,全國(guó)規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額按年呈回落趨勢(shì)�,2024年全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額7.43萬億元,可比口徑下按年下降3.3%��。依靠工業(yè)發(fā)展拉動(dòng)就業(yè)和人口的邊際效應(yīng)或在長(zhǎng)期內(nèi)遞減��。

新興產(chǎn)業(yè)拉動(dòng)人口流入

從城市用電量數(shù)據(jù)也可以作為一個(gè)觀察視角�,來印證人口淨(jìng)流入的規(guī)模有多大����。由于新能源車、電動(dòng)單車���、高技術(shù)制造業(yè)的普及與發(fā)展��,全國(guó)用電量數(shù)據(jù)快速增長(zhǎng)���。2019年至2023年間,合肥和成都的總用電量增速及居民用電量增速均顯著高于全國(guó)平均水平�,表明這兩個(gè)城市的人口淨(jìng)流入比較多,也說明新興高技術(shù)制造業(yè)的快速發(fā)展對(duì)人口增長(zhǎng)產(chǎn)生了較大的拉動(dòng)作用。

如成都已形成電子信息�、裝備制造兩大萬億級(jí)產(chǎn)業(yè),其中電子信息產(chǎn)業(yè)營(yíng)業(yè)收入占全市工業(yè)比重超30%�����;2024年合肥新能源汽車產(chǎn)量達(dá)137.6萬輛��,超過上海��、西安����,僅次于深圳。杭州全社會(huì)用電量增速略低于全國(guó)水平��,但居民用電量高增�����,杭州的人口高速增長(zhǎng)或是“產(chǎn)業(yè)+政策+宜居”綜合作用的結(jié)果���,體現(xiàn)出服務(wù)業(yè)發(fā)展對(duì)人口巨大的吸引����。

人口的集聚與區(qū)域的分化這一發(fā)達(dá)經(jīng)濟(jì)體的共同趨勢(shì)是符合發(fā)展經(jīng)濟(jì)學(xué)的增長(zhǎng)極理論的。在二戰(zhàn)結(jié)束80年后的今天�,全球經(jīng)濟(jì)都步入了“低增長(zhǎng)、高震蕩”的時(shí)代��,和平年代的負(fù)面效應(yīng)就是結(jié)構(gòu)老化���、階層固化���、勞動(dòng)生產(chǎn)率下降,存量經(jīng)濟(jì)的特征愈來愈明顯�,即此消彼長(zhǎng)、優(yōu)勝劣汰���。我們應(yīng)該順應(yīng)這一長(zhǎng)期趨勢(shì),提高投資效益�,即讓財(cái)政資金和金融資源追隨人口的流向,而不是逆勢(shì)而行��。

當(dāng)前�����,我們必須充分認(rèn)識(shí)到老齡化加速對(duì)未來中國(guó)經(jīng)濟(jì)帶來的負(fù)面影響����,正如上世紀(jì)60至70年代人口撫養(yǎng)比例的大幅上升���,給20年以后的中國(guó)經(jīng)濟(jì)帶來巨大的人口紅利一樣。因此����,政策應(yīng)該順勢(shì)而為。而鼓勵(lì)生育政策具有“功在當(dāng)代���、利在千秋”的效應(yīng)���,應(yīng)該高度重視。

?。ㄗ髡邽橹刑┳C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)