圖:2023年與最近利率比較

眼前的確是波瀾壯闊大時(shí)代,就算只集中看金融和經(jīng)濟(jì)亦是同樣精彩,筆者想用數(shù)據(jù)和圖表來(lái)分享一些變化及觀點(diǎn):

筆者2009年開(kāi)始研究新常態(tài)�����,當(dāng)時(shí)經(jīng)濟(jì)剛由美國(guó)式泡沫經(jīng)濟(jì)的周期循環(huán)����,逐漸步入中國(guó)宏觀調(diào)控的“及早去除泡沫”方式取替。直至過(guò)去3年��,又是另一個(gè)階段�,就是東升西降的備戰(zhàn)階段,這3年香港經(jīng)濟(jì)局面出現(xiàn)了3個(gè)特性�����,包括:1)較高息�����;2)低通脹����;3)高匯率。

這也造成了一系列新的市場(chǎng)景況:資金匯聚在銀行收息����;低通脹令收息的人首次享受到“睡著覺(jué)也賺錢(qián)”的日子����;而高匯率令到貨物相對(duì)容易滯銷��,很多東西已不需要那么多錢(qián)便可買到��,自然抑壓了通脹和資產(chǎn)價(jià)格上升���。

以上3個(gè)因素正正是樓價(jià)陰干下跌的最大結(jié)構(gòu)����。樓價(jià)和股市都曾下跌�����,資金呆滯沒(méi)有去投資��,留在銀行收高息���,量化貨幣的大量金錢(qián)就“留”在香港這個(gè)東方之珠,不斷破紀(jì)錄�����。

但最近金融又出現(xiàn)大變局,主要表現(xiàn)包括:首先���,美國(guó)關(guān)稅戰(zhàn)下通脹上升在所難免��;其次���,美國(guó)現(xiàn)在更有決心爭(zhēng)取匯率下跌,若成功���,港元自然面對(duì)貶值����;再加上聯(lián)系匯率機(jī)制���,無(wú)論美國(guó)減息與否����,香港的H按供樓利率極大機(jī)會(huì)因不斷的資金流入而減息����。

以上3個(gè)信號(hào)最少有2個(gè)極大機(jī)會(huì)與之前的表現(xiàn)剛好相反�����,市場(chǎng)反應(yīng)將會(huì)出現(xiàn)很大的分別���,樓市有更大的機(jī)會(huì)在谷底回升,甚至出現(xiàn)較長(zhǎng)的回升周期啊���。

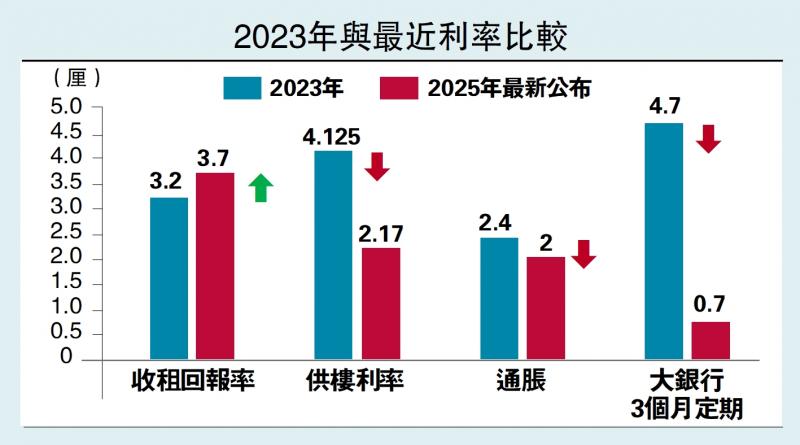

租金回報(bào)跑贏存息

過(guò)去3年�����,銀行定期存款利率普遍達(dá)4厘至5厘甚至更高�����,資金放在銀行做定期存款跑贏大市�,但同時(shí)期租金回報(bào)率卻只有約3厘甚至更低��,而實(shí)際住宅自住供樓息口曾升至約4厘�。投資自然轉(zhuǎn)趨保守。(見(jiàn)圖)

直至最近�,大銀行3個(gè)月期定存利息普遍大跌至1厘以下,銀行存款利息不單只跑輸大市��,甚至連通脹都不如�����。反而樓市收租回報(bào)率有力向上升到4厘左右���,供樓利率亦同時(shí)大降至2厘左右���,買樓收租成為較佳表現(xiàn)的投資項(xiàng)目。筆者認(rèn)為讀者應(yīng)留意數(shù)據(jù)發(fā)展���,然后以自己處境去考慮投資機(jī)會(huì)�。

?。ㄗ髡邽橄橐娴禺a(chǎn)總裁)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)