圖:美元微笑曲線

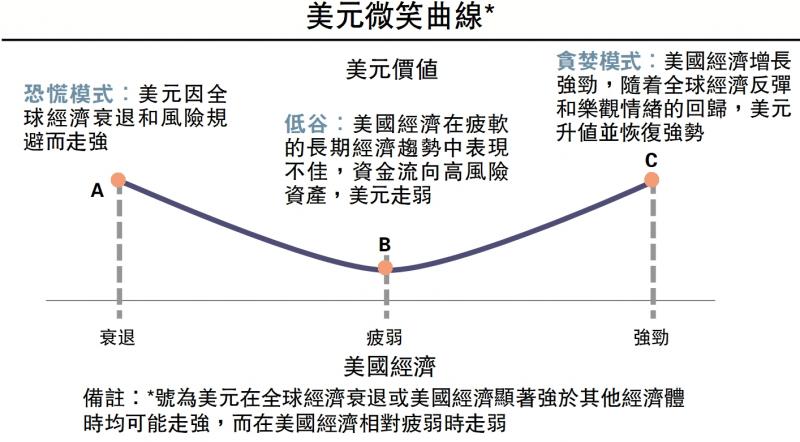

根據(jù)經(jīng)典的美元“微笑曲線”理論�����,美元只有在美國(guó)經(jīng)濟(jì)弱于非美國(guó)家��、且沒(méi)有衰退風(fēng)險(xiǎn)時(shí)才會(huì)出現(xiàn)走弱��,2008年以來(lái)多數(shù)情況下均呈現(xiàn)易漲難跌的特征。但近期在不確定性上升的環(huán)境下���,美匯指數(shù)持續(xù)下跌���,避險(xiǎn)屬性明顯弱化,美元微笑曲線“左側(cè)失效”的風(fēng)險(xiǎn)明顯上升��,背后可能包含了長(zhǎng)期與短期的多重因素:

美債吸引力削弱

其一�����,關(guān)稅政策弱化美元循環(huán)并解構(gòu)全球秩序���,可能導(dǎo)致海外投資者對(duì)美債乃至美元資產(chǎn)的需求系統(tǒng)性降低���。美元作為全球儲(chǔ)備貨幣,美國(guó)“財(cái)政+貿(mào)易”呈現(xiàn)雙赤字��。但在特朗普通過(guò)關(guān)稅降低貿(mào)易赤字以及財(cái)政減支的政策方針下���,“雙赤字”模式出現(xiàn)收斂���。而美國(guó)軟實(shí)力削弱����,美國(guó)債務(wù)問(wèn)題����、美國(guó)聯(lián)儲(chǔ)局獨(dú)立性等,都從根本上動(dòng)搖了美元信用的基石�����。對(duì)于其他國(guó)家而言��,美國(guó)如果不愿提供順差���,反過(guò)來(lái)會(huì)導(dǎo)致獲得美元的渠道受限且持有美債的需求明顯降低。

其二��,特朗普新政是市場(chǎng)“混亂”的源頭�����,政策的不確定性��、債務(wù)可持續(xù)性擔(dān)憂���,以及通脹預(yù)期上行削弱了美債的避險(xiǎn)屬性��,甚至有意推動(dòng)弱美元��。美元微笑曲線左側(cè)成立的重要基礎(chǔ)在于����,美元尤其是美債市場(chǎng),在全球經(jīng)濟(jì)衰退及市場(chǎng)恐慌情緒下的避險(xiǎn)功能����。表現(xiàn)為在VIX指數(shù)(又稱恐慌指數(shù),是量化市場(chǎng)波動(dòng)預(yù)期的基準(zhǔn))大幅上行區(qū)間��,美債利率多數(shù)下行���,但近期美債利率與VIX指數(shù)同步上行��。這主要是因?yàn)椋海?)特朗普政策持續(xù)反復(fù)���,削弱了美國(guó)政府的可信度;(2)嚴(yán)重的債務(wù)問(wèn)題引發(fā)市場(chǎng)對(duì)其可持續(xù)性擔(dān)憂����;(3)關(guān)稅政策導(dǎo)致通脹預(yù)期大幅上行���,美債的吸引力減弱。

其三��,美國(guó)經(jīng)濟(jì)衰退擔(dān)憂升溫�����,歐洲����、中國(guó)等財(cái)政擴(kuò)張,表現(xiàn)或優(yōu)于美國(guó)����,短期“搶進(jìn)口”需求進(jìn)一步導(dǎo)致美元走弱?�;ㄆ烀绹?guó)經(jīng)濟(jì)意外指數(shù)持續(xù)走弱�����,而在潛在財(cái)政擴(kuò)張的支撐下�����,中國(guó)����、歐洲總體表現(xiàn)穩(wěn)健。從前瞻性指標(biāo)看����,美國(guó)4月貸款需求、消費(fèi)/投資信心指數(shù)等均出現(xiàn)大幅回落����,關(guān)稅沖擊下未來(lái)兩個(gè)季度基本面面臨較大下行壓力。

其四���,美國(guó)“例外論”動(dòng)搖���,日本等機(jī)構(gòu)對(duì)美投資未進(jìn)行匯率對(duì)沖,加上過(guò)去幾年涌入美股的資金����,出現(xiàn)了流出或降低倉(cāng)位操作。2024年以來(lái)����,海外投資者大幅增持美股�����,一定程度上推升美元需求���,截至今年2月,海外投資者過(guò)去12個(gè)月淨(jìng)流入美股近5000億美元����,創(chuàng)歷史新高。但特朗普關(guān)稅政策打破美國(guó)“例外論”����,3月以來(lái)海外投資者以創(chuàng)紀(jì)錄速度拋售美股,并帶來(lái)“資金流出─美元下跌”的負(fù)回饋螺旋��。

后續(xù)展望�����,除非特朗普的政策出現(xiàn)顯著轉(zhuǎn)向���,“全球秩序重構(gòu)+美國(guó)政策高度不確定性”的環(huán)境可能會(huì)持續(xù),美元或趨勢(shì)性偏弱���?�;久鎭?lái)看����,在“財(cái)政+貨幣”均面臨約束的背景下,美國(guó)經(jīng)濟(jì)年內(nèi)降溫概率較高���。

不過(guò)�����,短期擾動(dòng)因素較多:(1)目前美債利率相對(duì)偏高�����,如果不確定性有所下降���,利差或仍對(duì)外國(guó)資金有一定吸引力;(2)美元空頭倉(cāng)位略顯擁擠����,短期波動(dòng)有所加大;(3)特朗普持續(xù)對(duì)鮑威爾施壓,美聯(lián)儲(chǔ)獨(dú)立性受到挑戰(zhàn)����,或進(jìn)一步動(dòng)搖美元信用的根基。

對(duì)于資產(chǎn)配置而言���,黃金是弱美元下最受益的資產(chǎn)�����,但短期明顯超買����。在價(jià)格效應(yīng)下��,黃金與美元保持較高的負(fù)相關(guān)性����,歷次美元下行周期中,黃金均有亮眼表現(xiàn)����,能較好對(duì)沖美元貶值風(fēng)險(xiǎn)。此外����,比特幣也有類似效果,但不如黃金穩(wěn)定�����。

利好港股及A股

歐元區(qū)資產(chǎn)可能替代美元資產(chǎn)形成新的“避風(fēng)港”��,近期美國(guó)資金流出與歐洲資金流入的態(tài)勢(shì)明顯���。一方面是因?yàn)闅W央行降息與財(cái)政擴(kuò)張的宏觀政策組合對(duì)歐股偏利好��,近一年來(lái)歐央行政策利率快速調(diào)整200基點(diǎn)(BP��,Bpbasis Point)至2.5厘��,而德國(guó)財(cái)政出現(xiàn)歷史性轉(zhuǎn)向���;另一方面,前期歐洲增持了大量美股�����,當(dāng)前回流母國(guó)的需求較強(qiáng)����,有利于推升歐元��、歐股等資產(chǎn)�����。數(shù)據(jù)顯示����,歐洲股票型基金3月淨(jìng)流入超60億美元��,創(chuàng)2015年以來(lái)最高紀(jì)錄��。

關(guān)注日?qǐng)A���、日股潛在機(jī)會(huì)�����。日央行開啟加息周期且美日利差收窄�����,套息交易逆轉(zhuǎn)或進(jìn)一步推升日?qǐng)A���。對(duì)于日股而言���,日?qǐng)A快速升值期間難有系統(tǒng)性機(jī)會(huì),但當(dāng)前日股估值較低��,且外資轉(zhuǎn)為流入���,后續(xù)等待日?qǐng)A升值趨緩,或有一定修復(fù)性機(jī)會(huì)����。

至于對(duì)中國(guó)市場(chǎng)而言,美元偏弱意味著匯率壓力可控��,部分資金回流�����,整體對(duì)資產(chǎn)表現(xiàn)影響略偏正面��。從全球資金再配置來(lái)看�����,資金流出美國(guó)利好港股等資產(chǎn)。但中美關(guān)稅不確定性較高�����,A股企穩(wěn)但向上彈性仍需政策�����、業(yè)績(jī)等催化����,后續(xù)關(guān)注國(guó)家政策力度和關(guān)稅談判情況。

?����。ㄗ髡邽槿A泰證券研究所所長(zhǎng))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)