圖:國(guó)債利率曲線

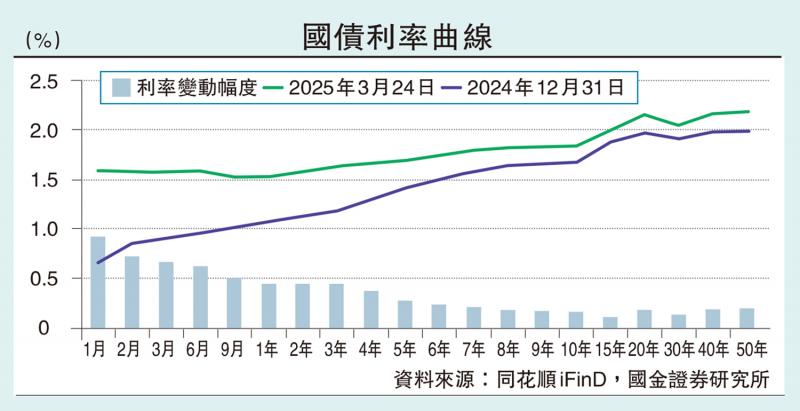

去年末在降息預(yù)期較強(qiáng)的情況下,國(guó)債收益率“無(wú)視”人民銀行多次提醒大幅回落���,10年期國(guó)債一度跌破1.6%���。年初以來(lái),為避免債券收益率過(guò)低對(duì)貨幣工具的制約�,人行通過(guò)暫停國(guó)債購(gòu)入���、回籠流動(dòng)性等操作,有意引導(dǎo)國(guó)內(nèi)資金面處于緊平衡��,推動(dòng)國(guó)債收益率回升���。

2月以來(lái)債券市場(chǎng)持續(xù)調(diào)整��,國(guó)債收益率曲線轉(zhuǎn)向熊平����,7天期銀行間債券質(zhì)押式回購(gòu)利率(DR007)大幅高于公開(kāi)市場(chǎng)操作(OMO)利率���,1年期及以?xún)?nèi)國(guó)債收益率重回1.5%左右�,10年期國(guó)債收益率相比于此前低點(diǎn)回調(diào)超過(guò)20基點(diǎn)(BP����,Basis Point)���,市場(chǎng)降息降準(zhǔn)預(yù)期落空�。

然而事情正在發(fā)生變化����。3月21日��,人行公布《貨幣政策委員會(huì)一季度例會(huì)通稿》����,這是近年來(lái)時(shí)間最早的一季度例會(huì)����,其中對(duì)國(guó)債的表述從四季度的“充實(shí)完善貨幣政策工具箱,開(kāi)展國(guó)債買(mǎi)賣(mài)���,關(guān)注長(zhǎng)期收益率的變化”變?yōu)椤皬暮暧^審慎的角度觀察��、評(píng)估債市運(yùn)行情況��,關(guān)注長(zhǎng)期收益率的變化”���,表明債券收益率過(guò)低對(duì)貨幣工具的制約有所減弱,政策更加重視防范金融市場(chǎng)風(fēng)險(xiǎn)����,避免債市大漲大跌,維護(hù)金融市場(chǎng)穩(wěn)定。

3月24日�,人行預(yù)告在25日采用“固定數(shù)量、利率招標(biāo)�、多重價(jià)位中標(biāo)”方式投放4500億元(人民幣,下同)����,淨(jìng)投放630億元。這是2024年8月以來(lái)的首次淨(jìng)投放���。

多重價(jià)位中標(biāo)更能體現(xiàn)市場(chǎng)機(jī)構(gòu)資金需求��,意味著中期借貸便利(MLF)利率的政策信號(hào)作用減弱����,OMO利率成為人行唯一的政策利率�。參考買(mǎi)斷式逆回購(gòu),后續(xù)人行或不再公布MLF的中標(biāo)利率�。

而MLF的投標(biāo)利率預(yù)計(jì)會(huì)參考市場(chǎng)化融資成本,比如同業(yè)存單利率�。目前AAA級(jí)1年期同業(yè)存單利率在1.9%左右,從近幾年經(jīng)驗(yàn)看�,同業(yè)存單利率一般會(huì)低于MLF利率����,隨著MLF報(bào)價(jià)隨行就市����,這無(wú)疑有利于緩和銀行負(fù)債端壓力����,為貸款利率降息提供一定息差空間。同時(shí)�,近期市場(chǎng)資金利率有所下降,DR007利率與OMO利率的差值逐漸回落至0.3個(gè)百分點(diǎn)左右��。

一方面�,匯率對(duì)貨幣寬松的掣肘正在減輕。從近年來(lái)匯率走勢(shì)看�,人行將“離岸價(jià)7.35、中間價(jià)7.2”視為匯率的波動(dòng)上限����。年初受強(qiáng)美元影響,人民幣離岸匯率再度跌破7.3�,離岸價(jià)與中間價(jià)差距大幅走擴(kuò),“穩(wěn)匯率”成為人行政策的首要目標(biāo)��,去年四季度人行貨幣政策委員會(huì)例會(huì)也恢復(fù)了“三個(gè)堅(jiān)決”的表述�。但隨著特朗普正式上任美國(guó)總統(tǒng),“特(特朗普)馬(馬斯克)改革”的陣痛和混亂先于繁榮到來(lái),形成了一個(gè)人為的“小型衰退預(yù)期”���,疊加歐元在財(cái)政加碼的情況下走強(qiáng)���,美元指數(shù)持續(xù)回落,帶動(dòng)人民幣離岸價(jià)重回7.25左右���,與中間價(jià)的差距也逐漸收斂����。

另一方面���,中央政府債發(fā)行加快����,需要貨幣寬松的配合����。年初以來(lái),雖然中央政府債發(fā)行總量較大��,但主要集中在特殊再融資專(zhuān)項(xiàng)債上�,專(zhuān)項(xiàng)債��、國(guó)債、特別國(guó)債的發(fā)行進(jìn)度一般����。根據(jù)企業(yè)預(yù)警通數(shù)據(jù),截至3月23日�,用于償還(政府)債務(wù)的地方政府特殊再融資專(zhuān)項(xiàng)債發(fā)行規(guī)模近1.2萬(wàn)億元,占全年發(fā)行額度超60%��。相比之下���,專(zhuān)項(xiàng)債���、國(guó)債的發(fā)行進(jìn)度為15.8%和25.5%,特別國(guó)債尚未開(kāi)始發(fā)行��。

3月24日���,財(cái)政部表示要合理安排政府債券發(fā)行����,加快政府債券資金預(yù)算下達(dá)��,盡早形成實(shí)物工作量。3月下旬�,新增專(zhuān)項(xiàng)債單周發(fā)行規(guī)模也明顯加快。預(yù)計(jì)后續(xù)政府債或會(huì)加速發(fā)行����,也需要適度寬松的資金面,避免出現(xiàn)政府債發(fā)行成本偏高的情況�。

在此背景下,筆者認(rèn)為后續(xù)各類(lèi)數(shù)量型貨幣政策工具或率先被使用����。

一是人行可能再度開(kāi)啟國(guó)債買(mǎi)入操作。在連續(xù)五個(gè)月淨(jìng)買(mǎi)入國(guó)債后��,人行自2025年1月起暫停開(kāi)展公開(kāi)市場(chǎng)國(guó)債買(mǎi)入操作��,后續(xù)將視國(guó)債市場(chǎng)供求狀況擇機(jī)恢復(fù)�。當(dāng)時(shí)暫停買(mǎi)入國(guó)債主要是為了穩(wěn)定國(guó)債利率,目前隨著政府債發(fā)行即將放量�,后續(xù)人行可能重啟國(guó)債買(mǎi)入。

二是人行可能通過(guò)擴(kuò)大買(mǎi)斷式逆回購(gòu)規(guī)?��;蛘呓禍?zhǔn)等方式��,向市場(chǎng)投放流動(dòng)性��。買(mǎi)斷式逆回購(gòu)的靈活性更高����、空間更大,降準(zhǔn)的貨幣寬松信號(hào)意義更強(qiáng)��。

首季GDP料增5.2%左右

相比于數(shù)量型貨幣政策工具��,降息仍尚需等待��。雖然人行再度表示要擇機(jī)降準(zhǔn)降息����、推動(dòng)社會(huì)綜合融資成本下降����。但一來(lái)今年經(jīng)濟(jì)平穩(wěn)開(kāi)局,筆者預(yù)計(jì)一季度國(guó)內(nèi)生產(chǎn)總值(GDP)同比增速或在5.2%左右����,降息的迫切性不足;二來(lái)綜合融資成本下降也可以通過(guò)降低存款利率和貸款市場(chǎng)報(bào)價(jià)利率(LPR)加點(diǎn)等方式實(shí)現(xiàn)�。而且人民幣匯率依舊處于相對(duì)較高水平,后續(xù)可能還要兼顧美聯(lián)儲(chǔ)等海外央行操作�。

?��。ㄗ髡邽閲?guó)金證券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)