圖:分析指出����,中央和地方支出占比與制度關(guān)系不大�,而是與發(fā)展程度和現(xiàn)代化水平有關(guān)。

當(dāng)前財(cái)政目標(biāo)不應(yīng)再是收支平衡��,而是可持續(xù)性�,也沒(méi)必要再拘泥于3%的赤字率,需要擴(kuò)大赤字時(shí)就擴(kuò)大赤字��。站在宏觀角度來(lái)看�,只有加快財(cái)政體制改革�����,優(yōu)化央地財(cái)政關(guān)系����,提高中央支出比例����,才能從根本上解決地方債務(wù)問(wèn)題。

11月8日��,全國(guó)人大常委會(huì)審議通過(guò)了《國(guó)務(wù)院關(guān)于提請(qǐng)審議增加地方政府債務(wù)限額置換存量隱性債務(wù)的議案》�����,明確增加6萬(wàn)億元地方政府債務(wù)限額置換存量隱性債務(wù)�;同時(shí)計(jì)劃連續(xù)五年,每年從新增地方政府專項(xiàng)債券中安排8000億元專門用于化債��。此外����,2029年及以后年度到期的棚戶區(qū)改造隱性債務(wù)2萬(wàn)億元,仍按原合同償還。

三項(xiàng)政策協(xié)同發(fā)力����,形成了“6+4+2”的12萬(wàn)億元(人民幣����,下同)一攬子財(cái)政增量政策。筆者認(rèn)為這里面有三方面的變化�。

第一個(gè)變化是更加注重緩解地方流動(dòng)性風(fēng)險(xiǎn)。過(guò)去政策更加關(guān)注減少債務(wù)的存量�����,現(xiàn)在更注重緩解地方流動(dòng)性風(fēng)險(xiǎn)�。這些年來(lái),地方政府用真金白銀來(lái)減少地方債務(wù)�����,但各地若同時(shí)出售資產(chǎn)�����,即使低價(jià)轉(zhuǎn)讓也很難找到“買主”���。

債務(wù)本身并非風(fēng)險(xiǎn)

第二個(gè)變化是化債方式從清償轉(zhuǎn)變?yōu)橹脫Q����。2018年至2028年的“十年化債計(jì)劃”,要求隱性債務(wù)清零�����。以前�����,政府是通過(guò)絕對(duì)減少債務(wù)余額的方式進(jìn)行化債?���,F(xiàn)在看來(lái),以這種清償?shù)姆绞交瘋щy極大��。中央政府也察覺到這個(gè)問(wèn)題����,9月26日召開的中央政治局會(huì)議對(duì)當(dāng)前化債的形勢(shì)作出判斷,提出既要貫徹落實(shí)好存量政策��,同時(shí)出臺(tái)有力的一攬子增量政策����。其中���,化債方式要轉(zhuǎn)換成置換式。

對(duì)于地方政府而言�,隱債置換,意味著原來(lái)用于化解隱債的真金白銀可以騰出一大筆��,地方財(cái)政高度緊張狀態(tài)得以緩解���。從隱性債務(wù)變成顯性債務(wù),地方政府的債務(wù)結(jié)構(gòu)發(fā)生了變化��,債務(wù)償還期限拉長(zhǎng)了�����,成本也大大降低了�。從這個(gè)角度來(lái)說(shuō),地方政府化債壓力大大減輕�。

第三個(gè)變化是思路上的變化,更加注重在經(jīng)濟(jì)發(fā)展中實(shí)現(xiàn)化債�����。過(guò)去把化債更多放在經(jīng)濟(jì)前面來(lái)考慮,希望通過(guò)化債來(lái)穩(wěn)增長(zhǎng)����;現(xiàn)在更多把它放到經(jīng)濟(jì)發(fā)展中來(lái),在促增長(zhǎng)中實(shí)現(xiàn)化債��。

實(shí)際上�����,上述三點(diǎn)變化是基于對(duì)兩個(gè)問(wèn)題的認(rèn)知變化����。

第一個(gè)問(wèn)題是關(guān)于化債與化風(fēng)險(xiǎn)。在原來(lái)的認(rèn)知中���,化債和化風(fēng)險(xiǎn)可能是畫等號(hào)的���。債務(wù)本身等于風(fēng)險(xiǎn),化債就是要減少絕對(duì)債務(wù)規(guī)?!,F(xiàn)在的認(rèn)知是債務(wù)本身不等于風(fēng)險(xiǎn)�。化風(fēng)險(xiǎn)不再偏重債務(wù)規(guī)模����,而是跳出債務(wù)本身�����,更多強(qiáng)調(diào)從風(fēng)險(xiǎn)角度考慮問(wèn)題��。

因?yàn)榛L(fēng)險(xiǎn)涉及到一個(gè)分子和分母的問(wèn)題�。從債務(wù)率來(lái)看����,地方政府債務(wù)率是債務(wù)余額除以綜合財(cái)力��,任何分子分母的變化都會(huì)引起風(fēng)險(xiǎn)變化����。在這種情況下,可以通過(guò)置換方式做大分母�����,通過(guò)促進(jìn)經(jīng)濟(jì)增長(zhǎng)�����、擴(kuò)大財(cái)源稅源來(lái)化解風(fēng)險(xiǎn)。

過(guò)去我們講化解地方政府債務(wù)��,有時(shí)候會(huì)不由自主地陷入一個(gè)邏輯陷阱���,認(rèn)為化債就是消滅債務(wù)����,這種話語(yǔ)方式或者敘事方式說(shuō)得很多��,有時(shí)候也會(huì)影響決策���。

第二個(gè)問(wèn)題是財(cái)政平衡與財(cái)政可持續(xù)性�����。過(guò)去�,學(xué)界一直強(qiáng)調(diào)財(cái)政收支平衡�,財(cái)政收支有缺口,出現(xiàn)赤字與發(fā)債都是財(cái)政不平衡的表現(xiàn)��,在潛在的觀念意識(shí)中��,無(wú)論多大的赤字債務(wù)�,終究是要回歸平衡�。從現(xiàn)實(shí)情況看���,財(cái)政收支平衡并不是一種常態(tài)���,財(cái)政可持續(xù)性比財(cái)政平衡更加重要,即有赤字有債務(wù)并不可怕�����,只要財(cái)政可持續(xù)就行����。

這意味著財(cái)政的目標(biāo)不再是收支平衡,而是可持續(xù)性���。這是財(cái)政運(yùn)行實(shí)踐邏輯的一個(gè)重大的轉(zhuǎn)折性變化:“不平衡─平衡”范式轉(zhuǎn)向“不確定性─確定性”范式。追求可持續(xù)性��,即在不確定性中努力構(gòu)建未來(lái)的確定性��。

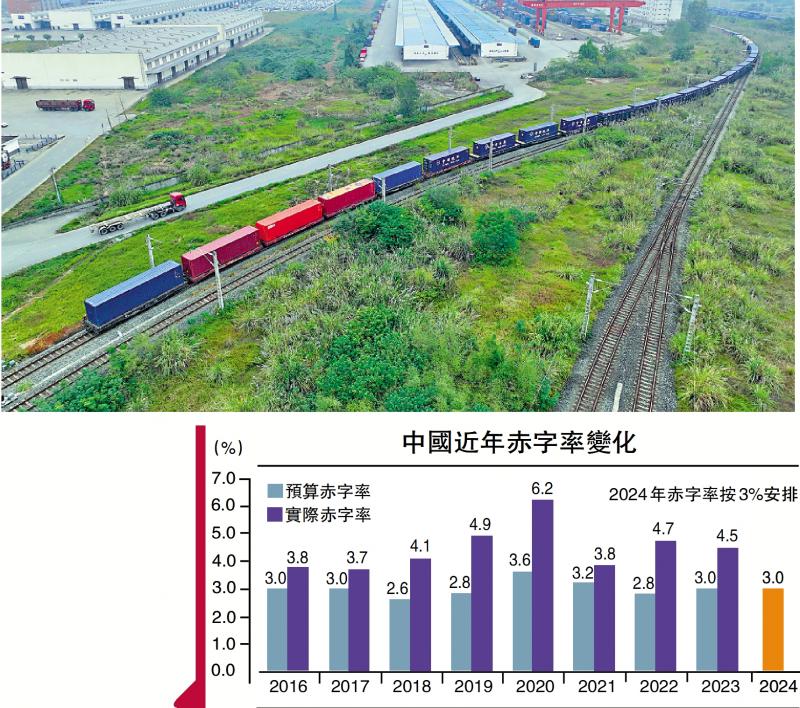

從國(guó)際經(jīng)驗(yàn)來(lái)看���,如果債務(wù)利率持續(xù)低于經(jīng)濟(jì)增長(zhǎng)率��,政府債務(wù)就是可持續(xù)的��。如今政府對(duì)赤字認(rèn)知發(fā)生了變化�����,更加強(qiáng)調(diào)債務(wù)的可持續(xù)性��。此前藍(lán)部長(zhǎng)表態(tài)中央財(cái)政還有較大的舉債空間和赤字提升空間�。因此,我們沒(méi)有必要再拘泥于3%的赤字率�,需要擴(kuò)大赤字時(shí)就擴(kuò)大赤字。實(shí)際上���,赤字也好����、債務(wù)也好����,本身就是一個(gè)工具,從宏觀視野來(lái)看��,重點(diǎn)是要促進(jìn)經(jīng)濟(jì)增長(zhǎng),這是解決一切問(wèn)題的基礎(chǔ)��。

認(rèn)知空間拓展是政策空間拓展的一個(gè)前提���,這一點(diǎn)非常重要���。從一攬子增量政策思路可以延伸到對(duì)上述問(wèn)題的認(rèn)識(shí)深化,這樣可以看到抉擇和政策背后的邏輯��,而不只是僅僅看到表面現(xiàn)象�。

財(cái)政體制亟待改革

接下來(lái),我們從一個(gè)更大的宏觀角度來(lái)考慮財(cái)政問(wèn)題���。當(dāng)前地方債務(wù)風(fēng)險(xiǎn)化解后續(xù)應(yīng)當(dāng)怎么辦���?更大空間在哪里?結(jié)構(gòu)性問(wèn)題和體制性問(wèn)題怎么解決�?我們要看到,當(dāng)前地方債務(wù)風(fēng)險(xiǎn)和財(cái)政可持續(xù)性的問(wèn)題���,實(shí)際上是與結(jié)構(gòu)性和體制性問(wèn)題相關(guān)聯(lián)的。

在結(jié)構(gòu)性問(wèn)題中���,首先談央地財(cái)政結(jié)構(gòu)����,包括收支結(jié)構(gòu)和債務(wù)結(jié)構(gòu)。從收支結(jié)構(gòu)看��,2016年以來(lái)�,地方財(cái)政支出開始大于全國(guó)的財(cái)政收入,現(xiàn)在中央的轉(zhuǎn)移支付大于中央本級(jí)的收入�。地方財(cái)政支出大于全國(guó)財(cái)政收入、中央轉(zhuǎn)移支付大于中央一般公共預(yù)算收入�、地方利息支出規(guī)模和增速均大于中央─這“三個(gè)不等式”反映出央地財(cái)政收支結(jié)構(gòu)和債務(wù)結(jié)構(gòu)出現(xiàn)了嚴(yán)重問(wèn)題。

地方一般公共預(yù)算支出占全國(guó)一般公共預(yù)算總支出的比重為86%�����,這意味著宏觀調(diào)控主要靠地方政府��。只有地方發(fā)力��,宏觀調(diào)控才有效果���,這就導(dǎo)致宏觀調(diào)控模式地方化��。在目標(biāo)一致的情況下�,財(cái)政政策可以順暢傳導(dǎo),比如2008年國(guó)際金融危機(jī)��,中央與地方的行為高度一致���,4萬(wàn)億的政策傳導(dǎo)效果非常好�。但是現(xiàn)在財(cái)政政策傳導(dǎo)效果不如以前�,中央要實(shí)行擴(kuò)張政策,而地方實(shí)際上在收縮��。

需要承認(rèn)的是�,地方行為和中央要求并不是在任何條件下都保持一致。首先得承認(rèn)這個(gè)前提�����,如果否認(rèn)這一點(diǎn)���,就又回到統(tǒng)收統(tǒng)支模式了��。在分級(jí)政府���、分級(jí)財(cái)政的模式下,地方行為并非要整齊劃一����,只要激勵(lì)相容即可。

地方支出占比過(guò)大導(dǎo)致宏觀調(diào)控模式變了����,進(jìn)而導(dǎo)致財(cái)政政策傳導(dǎo)機(jī)制出現(xiàn)梗阻。此外����,國(guó)家治理主要靠地方政府,而地方政府能力有限�����,無(wú)法解決全國(guó)性的事情���,導(dǎo)致治理出現(xiàn)碎片化�����。在這種情況下����,治理成本上升�����,而治理效能下降。因此�����,這種地方大����、中央小的支出結(jié)構(gòu)引發(fā)的上述三個(gè)結(jié)構(gòu)性問(wèn)題,迫切需要通過(guò)改革來(lái)解決��。

筆者認(rèn)為�����,中央和地方支出占比與制度關(guān)系不大����,而是與發(fā)展程度和現(xiàn)代化水平有關(guān)。從歷史經(jīng)驗(yàn)看���,發(fā)達(dá)國(guó)家的中央支出占比隨著發(fā)展程度上升而提高��,現(xiàn)代化程度越高����,中央支出占比就越高。隨著中國(guó)的發(fā)展水平不斷提高��,中國(guó)式現(xiàn)代化不斷推進(jìn)��,到2035年要成為中等發(fā)達(dá)國(guó)家�����,當(dāng)前中央支出占比太低與此不匹配���。如果再進(jìn)一步加大地方支出占比,地方債務(wù)風(fēng)險(xiǎn)問(wèn)題會(huì)更加嚴(yán)重�����。

一般來(lái)說(shuō)�,中央會(huì)給地方政府分配債券指標(biāo),若地方不夠用��,就會(huì)依靠城投平臺(tái)融資��。通過(guò)利用公有制的優(yōu)勢(shì)����,地方政府把地方國(guó)企���,尤其是地方城投公司當(dāng)作政府“錢袋子”來(lái)用,這就是隱性債務(wù)的來(lái)源�。隨著隱債越來(lái)越多,風(fēng)險(xiǎn)也就越來(lái)越大�。

從這點(diǎn)看,我們要意識(shí)到很多問(wèn)題根源來(lái)自央地收支結(jié)構(gòu)����。與央地收支結(jié)構(gòu)相關(guān)聯(lián)的是央地債務(wù)結(jié)構(gòu),作為央地收支結(jié)構(gòu)的衍生物����,地方債務(wù)多且增長(zhǎng)速度快,還本付息壓力大����,而中央債務(wù)規(guī)模小且增長(zhǎng)速度相對(duì)慢,還本付息規(guī)模小于地方����。以上就是結(jié)構(gòu)性問(wèn)題,這要靠財(cái)政體制改革來(lái)解決��。

關(guān)于體制性問(wèn)題。央地的財(cái)政體制應(yīng)該怎么改革�?二十屆三中全會(huì)提到,要適當(dāng)加強(qiáng)中央事權(quán)���,提高中央財(cái)政支出比例��,筆者認(rèn)為這就是核心問(wèn)題�。如果不提高中央支出比例���,好多問(wèn)題都無(wú)法化解。如果說(shuō)三十年前分稅制改革是為了解決中央收入占比偏低的問(wèn)題��,那么三十年之后的今天�,要解決的就是中央支出占比偏低的問(wèn)題。只有明確這一點(diǎn)����,改革路徑才能更清晰,否則很可能出現(xiàn)“驢推磨”的情況��。

總結(jié)來(lái)說(shuō)����,從現(xiàn)行政策延伸到認(rèn)識(shí)深化���,再到明確改革的主攻方向及最終需解決的問(wèn)題,筆者認(rèn)為要抓住“提高中央財(cái)政支出比例”這個(gè)核心點(diǎn)���,地方債務(wù)風(fēng)險(xiǎn)問(wèn)題就能迎刃而解了���。(作者為中國(guó)財(cái)政科學(xué)研究院高級(jí)研究員)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)