圖:中國(guó)進(jìn)一步全面深化改革開(kāi)放��,推動(dòng)經(jīng)濟(jì)運(yùn)行回歸合理區(qū)間,這將增強(qiáng)中國(guó)在對(duì)外經(jīng)貿(mào)磋商中的底牌和底氣����。

鑒于美國(guó)總統(tǒng)競(jìng)選期間��,特朗普曾威脅對(duì)中國(guó)升級(jí)貿(mào)易戰(zhàn)�����。特朗普回歸白宮���,再度引發(fā)了各方對(duì)于中國(guó)外貿(mào)出口的擔(dān)憂(yōu)�����。但筆者認(rèn)為���,特朗普能否完全兌現(xiàn)關(guān)稅威脅尚未可知���,即便中美再啟貿(mào)易摩擦也是危中有機(jī)����。

目前市場(chǎng)似乎認(rèn)為�����,就中美經(jīng)貿(mào)關(guān)系的前景而言,特朗普當(dāng)選美國(guó)總統(tǒng)可能更加不利���。因?yàn)榉墙ㄖ婆傻奶乩势针S性而為���,對(duì)華貿(mào)易政策會(huì)更加極端���,更加不可預(yù)測(cè)��、不可控制��。然而,這可能是一種偏見(jiàn)和誤解����。

在維護(hù)超級(jí)霸權(quán)地位是美國(guó)最高國(guó)家利益�、遏制中國(guó)崛起是美國(guó)跨黨派的共識(shí)�,不論共和黨還是民主黨執(zhí)政�,都將繼續(xù)針對(duì)中國(guó)�����?!疤乩势?.0”打開(kāi)了中美經(jīng)濟(jì)脫鉤���、科技競(jìng)賽的“潘多拉盒子”����,而拜登執(zhí)政4年將其進(jìn)一步機(jī)制化����、體系化��。由此形成的“小院高墻”�����、“脫鉤斷鏈”,對(duì)中美經(jīng)貿(mào)關(guān)系的沖擊不比“特朗普1.0”時(shí)期小�。

特朗普在第一個(gè)任期內(nèi),對(duì)美國(guó)進(jìn)口的全部中國(guó)商品的實(shí)際平均關(guān)稅率由2.7%��,提高至最多15.4%����,并在2020年1月后降至12.5%左右�����。由2018年起�����,對(duì)華為����、中興等中資企業(yè)和機(jī)構(gòu)采取出口管制和經(jīng)濟(jì)制裁措施,將半導(dǎo)體供應(yīng)鏈“武器化”�����。2020年8月簽發(fā)行政命令,禁止騰訊旗下微信和字節(jié)跳動(dòng)旗下TikTok應(yīng)用程式在美國(guó)使用����,但相關(guān)禁令被美國(guó)法院駁回��。

拜登政府基本照單全收了“特朗普1.0”的科技競(jìng)爭(zhēng)武器���,包括對(duì)中國(guó)產(chǎn)品征收高關(guān)稅��、對(duì)部分中企和產(chǎn)品采取禁止或限制進(jìn)口���、對(duì)關(guān)鍵物資施加出口管制、對(duì)投資中概股進(jìn)行限制�、對(duì)美國(guó)居民到中國(guó)投資進(jìn)行限制���,以及對(duì)個(gè)別企業(yè)進(jìn)行金融和經(jīng)濟(jì)全面封鎖等����。

拜登政府還推陳出新��。在2022年8月通過(guò)《芯片與科學(xué)法案》��,推出價(jià)值527億美元的一攬子補(bǔ)貼計(jì)劃�,其中390億美元將貼給相關(guān)制造企業(yè)����。但接受補(bǔ)貼的公司必須與美國(guó)政府簽署協(xié)議����,不能在中國(guó)以及其他美國(guó)關(guān)切地區(qū)擴(kuò)產(chǎn)先進(jìn)芯片的產(chǎn)能。

此外����,拜登政府繼承并不斷優(yōu)化升級(jí)投資限制。2024年10月�����,美國(guó)政府發(fā)布新規(guī)���,管制美國(guó)企業(yè)對(duì)中國(guó)先進(jìn)半導(dǎo)體��、量子技術(shù)和人工智能領(lǐng)域?qū)ν馔顿Y����,具體分為“禁止類(lèi)”和“申報(bào)類(lèi)”�,其中禁止類(lèi)主要包括高性能人工智能�����、先進(jìn)半導(dǎo)體制造、EDA和設(shè)備等�,其他歸于申報(bào)類(lèi),防止美國(guó)在華投資可能“威脅美國(guó)國(guó)家安全”����。拜登還延續(xù)了特朗普的諸多“黑名單”�。同時(shí)����,一些相關(guān)法案明確要求國(guó)防等部門(mén)不得采購(gòu)部分中企的產(chǎn)品����。

據(jù)美方統(tǒng)計(jì)����,2020年(特朗普政府上個(gè)任期結(jié)束時(shí)),美國(guó)進(jìn)口商品中,中國(guó)占比18.4%�����,較2017年下降3個(gè)百分點(diǎn)。2023年(拜登政府任期結(jié)束的前一年)��,該比例為13.7%��,較2020年回落4.7個(gè)百分點(diǎn)����;2024年首三季進(jìn)一步降至13.2%��,按年回落0.4個(gè)百分點(diǎn)���。

顯然,如果哈里斯贏(yíng)得大選��,大概率會(huì)延續(xù)拜登時(shí)期對(duì)華政策的基本框架���。只是民主黨的對(duì)華經(jīng)濟(jì)政策可能不會(huì)那么張揚(yáng)�,影響也會(huì)是輕風(fēng)細(xì)雨而非疾風(fēng)驟雨�。然而,“明槍”固然不好躲���,誰(shuí)說(shuō)“暗箭”就一定比“明槍”更好防呢���?

在今次大選過(guò)程中����,特朗普曾經(jīng)威脅將會(huì)從四方面升級(jí)對(duì)華貿(mào)易制裁:1)取消中國(guó)永久正常貿(mào)易關(guān)系(PNTR,即最惠國(guó)待遇);2)對(duì)中國(guó)對(duì)美所有出口商品征收60%或以上關(guān)稅�����;3)4年內(nèi)停止對(duì)中國(guó)生產(chǎn)的必需品的進(jìn)口����;4)嚴(yán)厲打擊中國(guó)商品通過(guò)第三國(guó)出口到美國(guó)���。

相比特朗普對(duì)于關(guān)稅措施的熱衷���,拜登時(shí)期則更偏好非關(guān)稅措施,如以“去風(fēng)險(xiǎn)化”之名�,行干預(yù)全球產(chǎn)業(yè)鏈供應(yīng)鏈之實(shí)。

“特朗普1.0”在貿(mào)易政策上兌現(xiàn)競(jìng)選承諾的程度較高�,不排除“特朗普2.0”會(huì)得心應(yīng)手地繼續(xù)揮舞關(guān)稅大棒。一是趁中國(guó)當(dāng)前經(jīng)濟(jì)運(yùn)行壓力較大��,對(duì)外需依賴(lài)程度更高��,運(yùn)用關(guān)稅手段對(duì)中國(guó)落井下石�����。二是運(yùn)用加征關(guān)稅來(lái)彌補(bǔ)因推行減稅政策引發(fā)的稅收收入減少��,進(jìn)而緩解美國(guó)財(cái)政赤字?jǐn)U張的壓力�。三是即便不考慮進(jìn)一步打壓中國(guó)經(jīng)濟(jì)�,也可能運(yùn)用關(guān)稅手段作為談判籌碼�,換取中國(guó)在其他方面的妥協(xié)和讓步�。四是2020年初中美簽訂第一階段經(jīng)貿(mào)協(xié)議,按下了中美經(jīng)貿(mào)摩擦的暫停鍵�,但因疫情原因協(xié)議執(zhí)行不了了之����,特朗普可能以關(guān)稅手段要挾中國(guó)完成協(xié)議并進(jìn)行補(bǔ)償�����。

關(guān)稅政策存在變數(shù)

2023年�,曾于2017至2020年在特朗普政府中擔(dān)任貿(mào)易代表的萊特希澤在其新書(shū)《沒(méi)有貿(mào)易是自由的》中,對(duì)貿(mào)易自由化益處達(dá)成的共識(shí)提出嚴(yán)厲的控訴�����。若他重新?lián)蚊绹?guó)貿(mào)易代表,無(wú)疑將提升中美兩國(guó)再啟關(guān)稅沖突的概率���。加之盧比奧之流的對(duì)華鷹派加盟“特朗普2.0”的核心圈,前述概率將進(jìn)一步提升�。

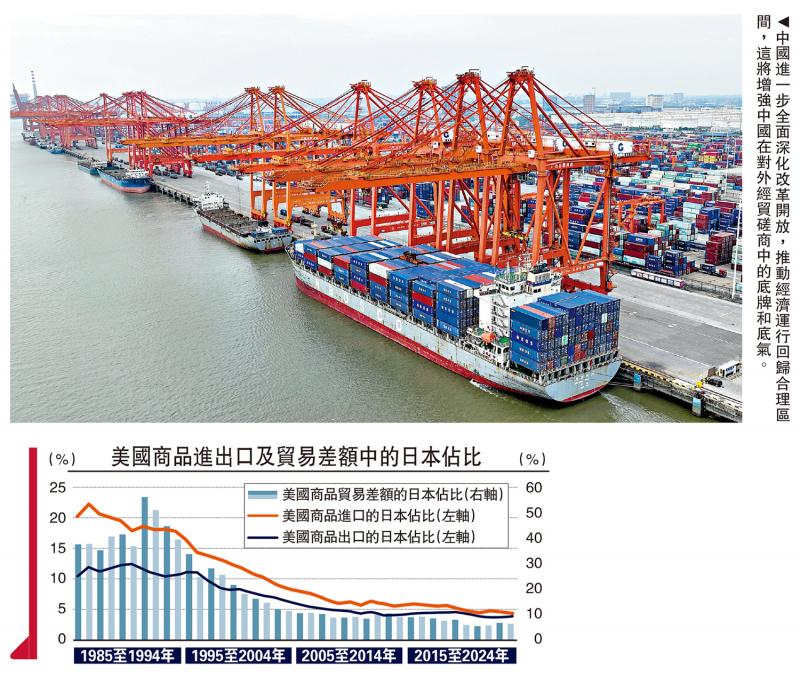

日本樣本或可以給未來(lái)中美經(jīng)貿(mào)聯(lián)系的前景提供一定的參考����。根據(jù)美方統(tǒng)計(jì)�����,1986年(1985年9月廣場(chǎng)協(xié)議次年),美國(guó)進(jìn)口商品中����,日本占比22.2%(較2017年中國(guó)占比的歷史高點(diǎn)還高出0.8個(gè)百分點(diǎn))��;2003年起�����,該比例跌破10%��;2023年���,該比例僅為4.7%���,2024年首三季進(jìn)一步降至4.5%。1991年��,美國(guó)商品貿(mào)易逆差中,日本占比56.4%��,創(chuàng)歷史新高����;2014年起,該比例降至10%以下��,2023年為6.7%,2024年首三季進(jìn)一步降至5.7%����。

從類(lèi)似指標(biāo)看����,當(dāng)前中美經(jīng)貿(mào)摩擦的慘烈程度已超過(guò)了當(dāng)年的日美爭(zhēng)端����。如2018至2023年共6年間�,美國(guó)商品進(jìn)口和商品貿(mào)易逆差中�,中國(guó)占比分別累計(jì)回落7.7和20.7個(gè)百分點(diǎn)。而1987至1992年����,日本兩項(xiàng)占比分別回落4.1和上升13.3個(gè)百分點(diǎn)。

當(dāng)然���,特朗普兌現(xiàn)其對(duì)華貿(mào)易政策并非板上釘釘�����,或者即便要?jiǎng)邮?��,時(shí)間會(huì)比較靠后�����,節(jié)奏和力度也會(huì)有不確定性。

首先����,美國(guó)共和黨在這次大選中橫掃參眾兩院,讓特朗普有可能將更多精力放在解決國(guó)內(nèi)問(wèn)題上?�!疤乩势?.0”在內(nèi)政方面乏善可陳,可謂是特朗普的一件憾事�����。

其次��,鑒于中國(guó)在美國(guó)商品進(jìn)口和貿(mào)易逆差中占比已大幅下降���,繼續(xù)對(duì)中國(guó)在貿(mào)易問(wèn)題上施壓,政治收益不大。如果真在意美國(guó)貿(mào)易失衡問(wèn)題,“特朗普2.0”或許對(duì)于近年來(lái)在美國(guó)商品進(jìn)口和貿(mào)易逆差份額上升較多的經(jīng)濟(jì)體加征關(guān)稅會(huì)更感興趣�。

美國(guó)通脹風(fēng)險(xiǎn)再現(xiàn)

其三����,高通脹引發(fā)民眾不滿(mǎn)是這次民主黨大選失利的主要原因,而擅長(zhǎng)經(jīng)濟(jì)工作是“特朗普1.0”的亮點(diǎn),抗通脹仍將是“特朗普2.0”的當(dāng)務(wù)之急����。而不論是對(duì)中國(guó)加征60%的高關(guān)稅�,還是對(duì)全球普遍加征10%的關(guān)稅�����,都會(huì)增加通脹黏性���,這有可能令“特朗普2.0”心存顧忌���。

其四,中國(guó)在美進(jìn)口市場(chǎng)份額下降���,但在全球出口市場(chǎng)份額上升��,表明通過(guò)對(duì)外投資實(shí)現(xiàn)貿(mào)易差額轉(zhuǎn)移����,是規(guī)避貿(mào)易壁壘的有效做法��,這也是“特朗普2.0”揚(yáng)言要對(duì)中國(guó)通過(guò)第三國(guó)對(duì)美出口加征關(guān)稅的主要原因����。但全球圍堵中國(guó)對(duì)美間接出口說(shuō)易行難:一方面甄別工作難度大�����、成本高����,另一方面還可能引起中資境外投資企業(yè)所在地的反對(duì)甚至報(bào)復(fù)。

其五,既然拜登政府繼承和發(fā)揚(yáng)“特朗普1.0”的很多做法���,“特朗普2.0”也可以學(xué)習(xí)借鑒拜登政府的一些做法�����。這次強(qiáng)勢(shì)回歸�,“特朗普2.0”將獲得更多智庫(kù)和主流人士的支持,政策有可能會(huì)更加成系統(tǒng)���、偏理性。

綜上�����,中國(guó)既要做好中美經(jīng)貿(mào)關(guān)系變好之前變得更壞的準(zhǔn)備,也要避免自亂陣腳、未戰(zhàn)先怯��,而要沉著冷靜、見(jiàn)招拆招����。即便從長(zhǎng)遠(yuǎn)看����,中美貿(mào)易關(guān)系有可能會(huì)發(fā)展成為今天日美的狀況�����,中國(guó)也要積極創(chuàng)造條件,盡可能將這個(gè)時(shí)間拉長(zhǎng)一些�,以減輕短期劇烈調(diào)整對(duì)中國(guó)經(jīng)濟(jì)造成的沖擊。

積極應(yīng)對(duì)外部沖擊�,關(guān)鍵是要加快落實(shí)存量和增量政策,進(jìn)一步全面深化改革開(kāi)放,推動(dòng)經(jīng)濟(jì)運(yùn)行回歸合理區(qū)間�,扭轉(zhuǎn)市場(chǎng)預(yù)期���、提振市場(chǎng)信心��。這將增強(qiáng)中國(guó)在對(duì)外經(jīng)貿(mào)磋商中的底牌和底氣����。同時(shí),中國(guó)要在沙盤(pán)推演�����、情景分析的基礎(chǔ)上�����,適時(shí)跟進(jìn)、動(dòng)態(tài)評(píng)估特朗普對(duì)華貿(mào)易政策進(jìn)展�,主動(dòng)作為、提前布局���,趨利避害���、危中尋機(jī)����,從最壞處打算爭(zhēng)取最好的結(jié)果����。

?���。ㄗ髡邽橹秀y證券全球首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)