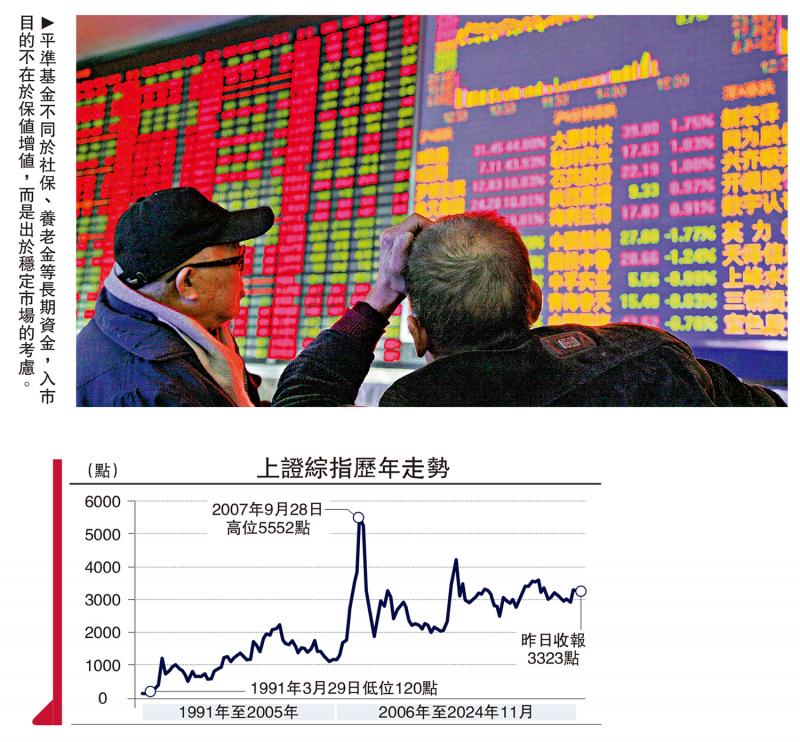

圖:平準(zhǔn)基金不同于社保�����、養(yǎng)老金等長期資金�,入市目的不在于保值增值,而是出于穩(wěn)定市場(chǎng)的考慮�����。

股市平準(zhǔn)基金作為逆周期調(diào)節(jié)的重要工具����,可以在面臨重大內(nèi)外部沖擊時(shí),發(fā)揮穩(wěn)定市場(chǎng)���、托底止跌��、恢復(fù)信心的作用�。筆者總結(jié)了境外平準(zhǔn)基金的實(shí)踐經(jīng)驗(yàn),以此提出了主要制度構(gòu)想���。

平準(zhǔn)基金能否順利推出��、產(chǎn)生效果�,主要需解決以下幾個(gè)問題:平準(zhǔn)基金應(yīng)該交給誰管理���?由誰出錢�?什么情況下才能調(diào)動(dòng)入市�?

平準(zhǔn)基金由政府主導(dǎo),管理主體(主管機(jī)構(gòu))為政府部門���。平準(zhǔn)基金不以營利為目的���,旨在發(fā)揮逆周期調(diào)節(jié)作用,理應(yīng)由政府管理�。例如,美國由財(cái)政部主管����,2010年后日本平準(zhǔn)基金由央行主導(dǎo),中國臺(tái)灣地區(qū)“安定基金”由“行政院”主管�、中國香港地區(qū)的平準(zhǔn)基金則由金管局主管�����。

組織體系 誰來管理?

為確保平準(zhǔn)基金操作的時(shí)效性����、科學(xué)性,平準(zhǔn)基金運(yùn)行主體需要具有專業(yè)化�����、市場(chǎng)化特質(zhì)�,往往會(huì)成立一個(gè)專門的基金管理委員會(huì)來負(fù)責(zé)。人員構(gòu)成除了政府官員外���,還需要具有資深的專家學(xué)者�,如經(jīng)濟(jì)學(xué)家�����、金融專家等���,為平準(zhǔn)基金的日常運(yùn)行和操作決策提供理論支持�����,以及具備豐富證券投資經(jīng)驗(yàn)的從業(yè)人員��,進(jìn)行日常資金管理以及按照基金管理委員會(huì)的指令進(jìn)行具體的股票買賣�,確保平準(zhǔn)基金入市操作的專業(yè)性。

資金來源 由誰出錢��?

平準(zhǔn)基金需具有合適的規(guī)模�,一般約為總市值的2%至6%。平準(zhǔn)基金規(guī)模過小�,無法起到提振信心、托底止跌的效果����;規(guī)模過大,則會(huì)加大資金運(yùn)行成本及退出難度�����。從境外經(jīng)驗(yàn)看���,一般是設(shè)置一個(gè)資金使用上限��,市值規(guī)模在2%至6%之間��。

中國香港方面���,1998年共投入1181億港元購買33只恒生指數(shù)股�,約占當(dāng)時(shí)總市值的6.2%�����。中國臺(tái)灣方面���,“安定基金”成立以來,干預(yù)較頻繁�,但規(guī)模較小,不足總市值的1%���。例如����,俄烏沖突期間���,中國臺(tái)灣地區(qū)動(dòng)用“安定基金”545.1億新臺(tái)幣入市���,占當(dāng)時(shí)市值僅0.12%�����。

平準(zhǔn)基金的資金來源主要由政府統(tǒng)籌安排����,或由政府協(xié)調(diào)金融機(jī)構(gòu)出資��,或由政府直接出資���。一是源自金融機(jī)構(gòu)�����。典型的例子是韓國�,其平準(zhǔn)基金的出資機(jī)構(gòu)或是銀行�、券商等大型金融機(jī)構(gòu),或是交易所等證券監(jiān)管機(jī)構(gòu)�����。二是源自央行或財(cái)政部���。例如��,美國2008年金融危機(jī)期間���,美聯(lián)儲(chǔ)���、財(cái)政部及大型銀行共同出資超4000億美元入市。

干預(yù)窗口 何時(shí)入市����?

對(duì)于平準(zhǔn)基金的介入時(shí)點(diǎn)��,一般只有定性的規(guī)定�����,沒有量化的標(biāo)準(zhǔn)��。平準(zhǔn)基金入場(chǎng)干預(yù)的時(shí)點(diǎn)至關(guān)重要����,入場(chǎng)過早,會(huì)阻礙市場(chǎng)自我調(diào)節(jié)機(jī)制���,造成不必要的恐慌��,且可能出現(xiàn)較大虧損��;入場(chǎng)過晚��,可能會(huì)錯(cuò)過救市黃金窗口���,危害已然發(fā)生并擴(kuò)大���。

既然介入時(shí)點(diǎn)如此重要,那要不要設(shè)立一套明確的量化標(biāo)準(zhǔn)規(guī)定平準(zhǔn)基金的入場(chǎng)條件���?例如�����,半年內(nèi)跌幅超過50%�����,或者連續(xù)兩周跌幅超20%等���。事實(shí)上���,從境外實(shí)踐看,各主要經(jīng)濟(jì)體普遍還是以定性標(biāo)準(zhǔn)為主�,并沒有明確的量化標(biāo)準(zhǔn)。如規(guī)定因海內(nèi)外重大事件����、國際資金大幅移動(dòng),顯著影響民眾信心��,致資本市場(chǎng)有失序風(fēng)險(xiǎn)時(shí)����,平準(zhǔn)基金可進(jìn)行托底救市。

一方面��,設(shè)置量化標(biāo)準(zhǔn)容易引發(fā)道德風(fēng)險(xiǎn)�。投資者明確預(yù)期到市場(chǎng)只要達(dá)到一定跌幅����,政府必然出來“買單”,因此會(huì)進(jìn)行更加激進(jìn)的投機(jī)行為���,拉高市場(chǎng)風(fēng)險(xiǎn)偏好導(dǎo)致風(fēng)險(xiǎn)積壓��。另一方面�,量化標(biāo)準(zhǔn)很難適應(yīng)時(shí)刻變化的環(huán)境,若標(biāo)準(zhǔn)過于寬松�����,則入場(chǎng)過早����,過于嚴(yán)苛則入場(chǎng)過晚。

賦予權(quán)力 干預(yù)市場(chǎng)

當(dāng)前�����,中國資本市場(chǎng)已進(jìn)入制度改革深水區(qū)����,注冊(cè)制走深走實(shí)的過程可能仍有“荊棘”,客觀規(guī)律決定上市公司質(zhì)量提升���、投資者結(jié)構(gòu)轉(zhuǎn)變�����、市場(chǎng)生態(tài)重構(gòu)的過程不會(huì)“一帆風(fēng)順”���,市場(chǎng)波動(dòng)在所難免�。而股市平準(zhǔn)基金作為逆周期調(diào)節(jié)的重要工具��,可以和金融保障穩(wěn)定基金形成共振�����,共同護(hù)航金融體系����,為改革騰挪空間。特別是在當(dāng)前市場(chǎng)交投較活躍的情況下�����,更應(yīng)提前籌謀�����。為此��,我們根據(jù)境外平準(zhǔn)基金的實(shí)踐經(jīng)驗(yàn)�����,提出中國設(shè)立股市平準(zhǔn)基金的構(gòu)想���。

先要解決立法層面問題���,賦予平準(zhǔn)基金干預(yù)市場(chǎng)的法定權(quán)力。其一����,《金融穩(wěn)定法》為股市平準(zhǔn)基金出臺(tái)打開了“口子”,或可進(jìn)一步設(shè)立專門條款對(duì)平準(zhǔn)基金進(jìn)行原則性規(guī)定��。2024年6月���,十四屆全國人大常委會(huì)第十次會(huì)議對(duì)金融穩(wěn)定法草案進(jìn)行了二次審議并發(fā)布《中華人民共和國金融穩(wěn)定法(草案二次審議稿)》��。其中���,第一章第二條規(guī)定“維護(hù)金融穩(wěn)定的目標(biāo)是保障金融機(jī)構(gòu)、金融市場(chǎng)和金融基礎(chǔ)設(shè)施基本功能和服務(wù)的連續(xù)性”���。股市非理性暴跌屬于市場(chǎng)風(fēng)險(xiǎn)范疇�,這為利用平準(zhǔn)基金干預(yù)市場(chǎng)提供了法律正當(dāng)性依據(jù)�����。

其二,授權(quán)國務(wù)院單獨(dú)出臺(tái)條例�����,明確制度細(xì)則���,需處理好股市平準(zhǔn)基金和《證券法》等其他上位法的協(xié)調(diào)關(guān)系?��,F(xiàn)行《證券法》第五十五條規(guī)定,禁止任何人以下列手段操縱證券市場(chǎng)�����,其中包括單獨(dú)或者通過合謀����,集中資金優(yōu)勢(shì)、持股優(yōu)勢(shì)或者利用信息優(yōu)勢(shì)聯(lián)合或者連續(xù)買賣�。根據(jù)這一規(guī)定,平準(zhǔn)基金入場(chǎng)救市客觀上可能有操縱市場(chǎng)的嫌疑���。反觀境外��,美國《1934年證券法》規(guī)定了一般豁免權(quán)�����,即出于公共利益需要����,并與保護(hù)投資者利益相一致的行為可以不被認(rèn)定為操縱市場(chǎng)���。因此平準(zhǔn)基金想要順利推出�����,需要對(duì)《證券法》中操縱市場(chǎng)行為作出一定的例外規(guī)定�����。

減少資金尋租空間

進(jìn)一步還需要明確投資決策體系����、資金規(guī)模等���,減少尋租���、利益輸送等問題���。組織體系方面,可由中國證監(jiān)會(huì)進(jìn)行統(tǒng)一監(jiān)管�,同時(shí)設(shè)立專門的基金管理委員會(huì)負(fù)責(zé)運(yùn)營,人員組成須包括證監(jiān)會(huì)���、財(cái)政部和央行任命的專員����,上交所����、深交所、北交所委派的專家�����,特聘的資深經(jīng)濟(jì)學(xué)家及經(jīng)驗(yàn)豐富的專業(yè)投資人員�。

資金規(guī)模方面,滬深北三大交易所合計(jì)市值98.50萬億元(人民幣����,下同���,截至2024年11月15日收盤)�����,根據(jù)境外經(jīng)驗(yàn)�,平準(zhǔn)基金市值規(guī)模約在2%至6%,則適合中國的資金規(guī)模在2萬億元至6萬億元之間�����。

資金來源方面�����,一是向大型商業(yè)銀行�、證券公司等金融機(jī)構(gòu),以及交易所等運(yùn)行金融基礎(chǔ)設(shè)施的機(jī)構(gòu)借貸籌集���,央行在此過程中提供再貸款等流動(dòng)性支持����;二是發(fā)行特別國債;三是其他財(cái)政資金�����,如計(jì)提一定比例證券交易印花稅�����。

至于能否以財(cái)政資金作為平準(zhǔn)基金的來源����,一方面是可能存在財(cái)政資金使用不公平的問題,即股市參與者只是部分群體而財(cái)政資金源自社會(huì)���,另一方面可能存在資金虧損的問題�。筆者認(rèn)為�����,這兩個(gè)方面確實(shí)是可能存在的問題���,但是經(jīng)濟(jì)社會(huì)發(fā)展的矛盾有主有次�����,政策要服務(wù)于主要矛盾�,以及采取一系列制度設(shè)計(jì)盡可能規(guī)避和減少可能的副作用。

當(dāng)前中國經(jīng)濟(jì)處于周期性�����、結(jié)構(gòu)性和外部性沖擊�,恢復(fù)基礎(chǔ)仍不牢固�,居民和企業(yè)信心和預(yù)期不振,資本市場(chǎng)長期處于大起大落的狀態(tài)�。有必要提振資本市場(chǎng)價(jià)格、穩(wěn)定房地產(chǎn)價(jià)格��,修復(fù)居民和企業(yè)的資產(chǎn)負(fù)債表�,進(jìn)而提振居民和企業(yè)信心和預(yù)期;同時(shí)����,以股票市場(chǎng)為代表的直接融資體系,能有力促進(jìn)新質(zhì)生產(chǎn)力發(fā)展�����,股票市場(chǎng)的穩(wěn)定也越來越重要���。

平準(zhǔn)基金在當(dāng)下具有一定“公共服務(wù)”的屬性�����,救市能夠產(chǎn)生較大的正外部性���,財(cái)政資金也是一個(gè)可選的資金來源項(xiàng)��,但以金融機(jī)構(gòu)資金來源為首選��,以更大力度凝聚共識(shí)���,減少阻力和程序。

投資標(biāo)的方面���,應(yīng)以滬深300等主要寬基指數(shù)以及相關(guān)ETF為主����。

操作披露方面�����,一是平準(zhǔn)基金入場(chǎng)操作前對(duì)外公布明確規(guī)模�,起到穩(wěn)定信心的作用���,但對(duì)買入標(biāo)的、具體進(jìn)場(chǎng)時(shí)間嚴(yán)格保密�����。二是完成任務(wù)后(如操作后三個(gè)月)應(yīng)將平準(zhǔn)基金的操作績效����、過程及選股標(biāo)的予以披露。

退出及考核方面�,平準(zhǔn)基金不同于社保��、養(yǎng)老金等長期資金��,其入市目的不在于保值增值����,而是出于穩(wěn)定市場(chǎng)的考慮,以公共效益為先�。提高對(duì)“虧損”的容忍度,可減輕平準(zhǔn)基金救市期間的“顧慮”����,使出手更果斷�,效果更明顯���。此外����,平準(zhǔn)基金一般在股市企穩(wěn)上漲時(shí)期退出����,境外經(jīng)驗(yàn)顯示,即使平準(zhǔn)基金救市期間有“浮虧”�����,退出時(shí)基本都能收回成本�����,并取得不錯(cuò)收益���。(作者為粵開證券研究院院長)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)