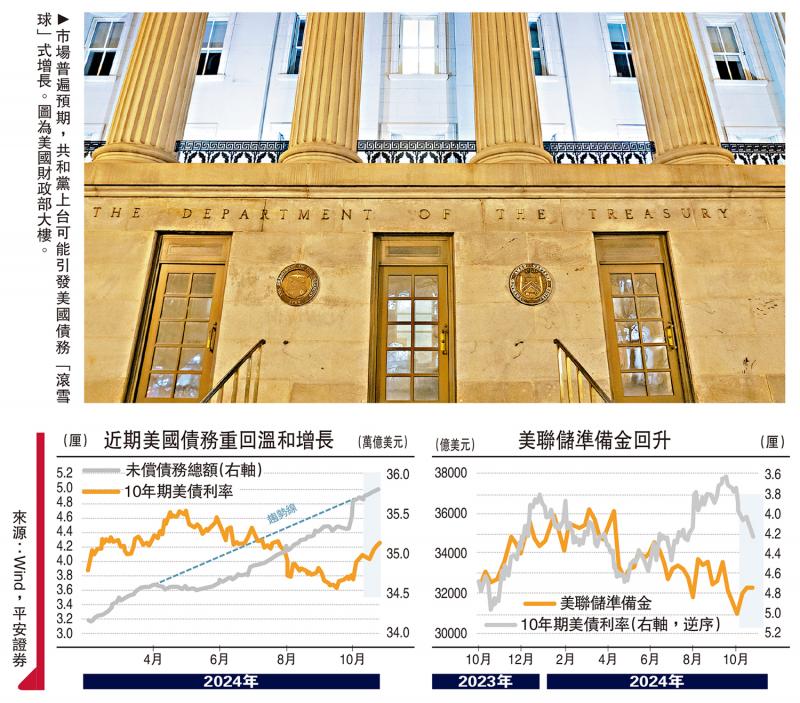

圖:市場(chǎng)普遍預(yù)期�����,共和黨上臺(tái)可能引發(fā)美國(guó)債務(wù)“滾雪球”式增長(zhǎng)。圖為美國(guó)財(cái)政部大樓���。

10年期美債利率近日升破并企穩(wěn)于4.2厘上方��,背后原因包括9月零售數(shù)據(jù)走強(qiáng)�����、美聯(lián)儲(chǔ)官員“放鷹”以及“特朗普交易”的極致演繹等��。但筆者認(rèn)為����,年內(nèi)10年期美債利率合理中樞仍在4厘左右���。換言之���,美債利率目前或已“超調(diào)”��。

具體來看�����,當(dāng)前10年期美債利率明顯高于中性利率水平,也未充分計(jì)入未來一至兩年的降息空間�,以及美國(guó)就業(yè)和通脹的下行風(fēng)險(xiǎn),而有關(guān)美國(guó)大選后的經(jīng)濟(jì)�����、債務(wù)和通脹走高的交易也可能太過超前�����。

10月中旬以來����,市場(chǎng)利率預(yù)期上行的四條線索:

一是,美國(guó)零售銷售數(shù)據(jù)走強(qiáng)�����。10月17日公布數(shù)據(jù)顯示���,美國(guó)9月零售銷售環(huán)比增長(zhǎng)0.4%�����,高于預(yù)期值0.3%�����,前值為0.1%���。盡管10月17-18日公布的工業(yè)產(chǎn)出和新屋開工兩大數(shù)據(jù)基本符合預(yù)期����,但強(qiáng)勁的零售數(shù)據(jù)抬升了三季度GDP預(yù)期�����。截至10月18日�����,GDPNow模型最新預(yù)測(cè)�����,三季度美國(guó)實(shí)際GDP環(huán)比折年率為3.4%,創(chuàng)8月以來最高����;截至10月25日小幅回落至3.3%。要知道���,除了10月末即將公布的個(gè)人消費(fèi)數(shù)據(jù)(PCE)外��,三季度重要的經(jīng)濟(jì)數(shù)據(jù)已基本全部公布,GDPNow的指示意義較強(qiáng)�����。

聯(lián)儲(chǔ)官員連續(xù)“放鷹”

二是��,美聯(lián)儲(chǔ)官員講話傳遞了較強(qiáng)的“鷹派”信號(hào)�����。10月21日�����,在沒有關(guān)鍵經(jīng)濟(jì)數(shù)據(jù)公布的背景下���,10年期美債名義和實(shí)際利率單日就上升了11點(diǎn)子����。市場(chǎng)利率預(yù)期的驅(qū)動(dòng)力來自三位美聯(lián)儲(chǔ)官員講話:明尼阿波利斯聯(lián)儲(chǔ)主席卡什卡利、達(dá)拉斯聯(lián)儲(chǔ)主席洛根���,以及堪薩斯城聯(lián)儲(chǔ)主席施密德���,三人均表示支持放慢降息。只有同日講話的戴利并未對(duì)未來的降息速度發(fā)表任何評(píng)論��。值得注意的是���,卡什卡利在講話時(shí)提及“中性利率”上修的可能性�����,洛根的講話還表達(dá)了對(duì)繼續(xù)縮表的支持�,施密德的講話則是8月以來的首次���,這些額外的信息有可能放大了市場(chǎng)的“鷹派”感受���。

三是����,特朗普當(dāng)選及共和黨橫掃的預(yù)期繼續(xù)上升�。Polymarket博彩網(wǎng)站顯示,特朗普當(dāng)選的押注���,由10月14日的54%上升至10月22-23日的65%���;同期,共和黨橫掃的押注����,由38%上升至49%�����。特朗普在經(jīng)濟(jì)政策方面仍然主張“減稅+關(guān)稅”的政策組合�����,對(duì)應(yīng)更高的經(jīng)濟(jì)增長(zhǎng)���、債務(wù)增長(zhǎng)和通脹前景�,對(duì)美債利率有上行支撐。只不過��,10月18日當(dāng)周油價(jià)大幅回調(diào)�,令美債通脹預(yù)期回落,暫時(shí)抵銷了實(shí)際利率上行的壓力��。目前國(guó)際油價(jià)止跌企穩(wěn)���,10年期美債通脹預(yù)期也穩(wěn)定在2.3%左右��,美債實(shí)際利率上行更加直觀地表現(xiàn)在名義利率上行��。

四是���,以金價(jià)走強(qiáng)為信號(hào)的“美元信用”擔(dān)憂持續(xù)發(fā)酵,可能加劇美債的拋售����。金價(jià)持續(xù)上漲,折射出投資者對(duì)美國(guó)財(cái)政和美元信用的擔(dān)憂����。近期美債利率上升,而金價(jià)也在上漲,更是上述擔(dān)憂的寫照���。當(dāng)前��,美債利率與美國(guó)政府信用之間形成了某種惡性循環(huán)�����,即美債利率上升���、政府付息壓力加大、債務(wù)可持續(xù)性弱化��、美債信用擔(dān)憂加劇�、美債進(jìn)一步遭到拋售、美債利率進(jìn)一步上升��?���!疤乩势战灰住狈糯罅嗣绹?guó)政府的信譽(yù)擔(dān)憂�,因市場(chǎng)普遍預(yù)期,共和黨上臺(tái)更可能引發(fā)美國(guó)債務(wù)“滾雪球”式增長(zhǎng)���。據(jù)聯(lián)邦預(yù)算委員會(huì)(CRFB)數(shù)據(jù)����,中性情形下,特朗普上臺(tái)可能讓美國(guó)債務(wù)在未來十年里增加7.5萬(wàn)億美元����,遠(yuǎn)超哈里斯當(dāng)選的3.5萬(wàn)億美元。

單月維度和中長(zhǎng)期維度(2-10年)的美債利率方向都偏上行�,可能令中短期(1-2年)的利率下行壓力被忽略,繼而形成美債利率“超調(diào)”的風(fēng)險(xiǎn)����。筆者認(rèn)為,年內(nèi)10年期美債利率合理中樞仍在4厘左右�����,明年或在3.5厘左右���。

首先�����,當(dāng)前10年期美債利率可能明顯超出了中性利率水平�。目前10年期美債名義利率在4.2厘左右,明顯高于美聯(lián)儲(chǔ)9月經(jīng)濟(jì)預(yù)測(cè)的長(zhǎng)期政策利率中值的2.9厘�����;10年期美債實(shí)際利率超過1.9厘���,明顯高于紐約聯(lián)儲(chǔ)LW模型最新預(yù)測(cè)的“中性實(shí)際利率”的1.22厘�����;10年期美債隱含通脹預(yù)期在2.3%左右����,也高于美聯(lián)儲(chǔ)2%的目標(biāo)�。上述中性利率的參考指標(biāo),已經(jīng)考慮到后疫情時(shí)代下中性利率抬升的可能性�。美聯(lián)儲(chǔ)預(yù)測(cè)的長(zhǎng)期政策利率在2019年6月至2023年12月基本保持2.5厘、2016-2018年大致在3厘左右�;LW模型的中性實(shí)際利率(平滑)在2010-2019年平均為0.88厘。

大選結(jié)果恐加劇市場(chǎng)波動(dòng)

其次�����,10年期美債利率在本輪降息后的反彈幅度遠(yuǎn)超歷次降息周期���。10年期美債利率自美聯(lián)儲(chǔ)首次降息后回升了60點(diǎn)子�����,是1980年以來七次降息周期之最�����,明顯高于1995年(一次典型“軟著陸”)最高反彈幅度的40點(diǎn)子�。與1995年情形比較�����,當(dāng)時(shí)的降息周期僅持續(xù)約半年�,累計(jì)僅降息三次共75點(diǎn)子,政策利率上限由6厘下降至5.25厘��,就結(jié)束了降息���。目前����,美聯(lián)儲(chǔ)和市場(chǎng)仍預(yù)期���,本輪政策利率上限將由峰值的5.5厘�,逐步下降至明年的3.5厘左右,說明本輪降息的空間較1995年更廣闊�����,10年期美債利率的下行空間理應(yīng)更加充足�����。

再次���,盡管美國(guó)9月經(jīng)濟(jì)數(shù)據(jù)反彈�����,但未必扭轉(zhuǎn)近半年就業(yè)和通脹的降溫趨勢(shì)�����。對(duì)單月數(shù)據(jù)過度反應(yīng)��,歷來不是明智之舉��。而且�,如果說美國(guó)9月經(jīng)濟(jì)數(shù)據(jù)的意外走強(qiáng),可能得益于金融條件的快速轉(zhuǎn)鬆����。那么���,9月下旬以來市場(chǎng)利率已經(jīng)自發(fā)地走高�,有可能對(duì)10月及以后的經(jīng)濟(jì)指標(biāo)形成壓力�����。更核心的是���,筆者認(rèn)為���,美國(guó)就業(yè)和通脹仍然保持在降溫的軌道上。美聯(lián)儲(chǔ)9月“彌補(bǔ)式”降息50點(diǎn)子并非空穴來風(fēng)���,而是就業(yè)和通脹在今年4至7月持續(xù)降溫的結(jié)果����。補(bǔ)充一個(gè)最近的觀察:據(jù)筆者測(cè)算�����,以2016-2019年持續(xù)增長(zhǎng)趨勢(shì)為基準(zhǔn),美國(guó)居民的“超額儲(chǔ)蓄”在今年5月首次轉(zhuǎn)負(fù)��,與就業(yè)和通脹的“拐點(diǎn)”基本脗合��。

最后��,有關(guān)特朗普上臺(tái)及美國(guó)中長(zhǎng)期經(jīng)濟(jì)���、債務(wù)與通脹的交易可能太過超前�����。特朗普能否當(dāng)選�、共和黨能否橫掃����;即使特朗普上臺(tái),會(huì)否完全兌現(xiàn)大規(guī)?����!皽p稅+關(guān)稅”政策組合;即使出臺(tái)這些政策��,美國(guó)通脹會(huì)否長(zhǎng)期抬升��、債務(wù)是否真的“不可持續(xù)”─這些前提和推斷都包含較強(qiáng)的假設(shè)��,任何環(huán)節(jié)都存在不確定性�����。

財(cái)政支出勢(shì)必削減

我們進(jìn)一步思考兩個(gè)關(guān)鍵問題:

首先���,美國(guó)財(cái)政的可持續(xù)性壓力,會(huì)否反向約束新一屆政府的財(cái)政擴(kuò)張�����。譬如�,特朗普希望通過增加關(guān)稅收入來平衡赤字,但倘若高關(guān)稅導(dǎo)致美國(guó)進(jìn)口銳減���、關(guān)稅收入不及預(yù)期���,那么不能排除特朗普政府被迫削減支出。

其次,美國(guó)保持較強(qiáng)的經(jīng)濟(jì)增長(zhǎng)�����,會(huì)否增強(qiáng)債務(wù)的可持續(xù)性�����。衡量一國(guó)的債務(wù)是否可持續(xù)�,其中一個(gè)關(guān)鍵條件是經(jīng)濟(jì)增長(zhǎng)能否高于債務(wù)增長(zhǎng)。據(jù)筆者測(cè)算���,2021年二季度至2024年二季度���,美國(guó)季度名義GDP累計(jì)增長(zhǎng)24.2%(年化復(fù)合增長(zhǎng)7.5%),高于同期美國(guó)未償還債務(wù)總額累計(jì)增長(zhǎng)的22.1%(年化復(fù)合增長(zhǎng)6.9%)���。這說明至少在近三年��,美國(guó)經(jīng)濟(jì)增長(zhǎng)能夠完全消化債務(wù)的增長(zhǎng)���。

此外,聯(lián)邦預(yù)算委員會(huì)最新測(cè)算顯示��,更強(qiáng)的經(jīng)濟(jì)增長(zhǎng)可以幫助減緩債務(wù)率上升的速度,繼而有助于財(cái)政前景的改善�����?�?傊?�,無(wú)論是新一屆美國(guó)政府在財(cái)政路徑上被迫自我約束��,又或者美國(guó)經(jīng)濟(jì)增長(zhǎng)與債務(wù)增長(zhǎng)保持基本匹配���,都可能限制美國(guó)債務(wù)風(fēng)險(xiǎn)的激化,美債市場(chǎng)與之相關(guān)的拋售行為可能過激�����。

?����。ㄗ髡邽槠桨沧C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)