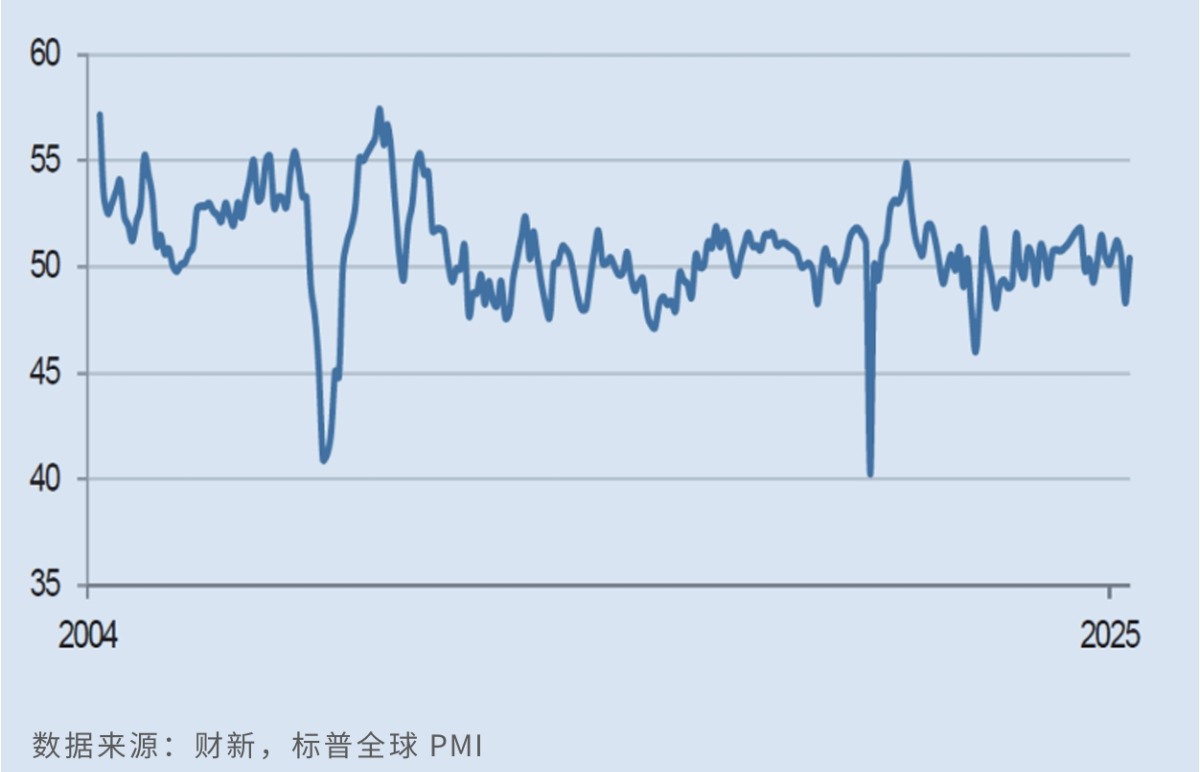

中美貿(mào)易關(guān)系紓緩背景下,中國(guó)制造業(yè)景氣度大幅改善。財(cái)新今日(7月1日)發(fā)布的6月中國(guó)制造業(yè)PMI錄50.4�,較前值提升2.1個(gè)百分點(diǎn)�,重返擴(kuò)張區(qū)間。財(cái)新智庫(kù)高級(jí)經(jīng)濟(jì)學(xué)家王喆介紹����,隨著前期相關(guān)政策組合效應(yīng)的持續(xù)釋放,制造業(yè)供求同步恢復(fù)����,“穩(wěn)經(jīng)濟(jì)”效果已經(jīng)顯現(xiàn),中國(guó)經(jīng)濟(jì)整體保持平穩(wěn)運(yùn)行�,市場(chǎng)景氣度逐步恢復(fù)。分析稱�����,近期擴(kuò)內(nèi)需政策繼續(xù)加碼�����,加之準(zhǔn)財(cái)政政策工具的部署����,均將提振市場(chǎng)信心�,基建投資和服務(wù)消費(fèi)有望加快修復(fù)。

財(cái)新中國(guó)制造業(yè)PMI走勢(shì)一覽

6月中國(guó)制造業(yè)產(chǎn)量指標(biāo)恢復(fù)增長(zhǎng)�,需求走強(qiáng)背景下����,產(chǎn)出增速錄去年12月以來(lái)新高�����。樣本企業(yè)反映�,貿(mào)易環(huán)境改善和促銷活動(dòng)的配合,支撐新訂單恢復(fù)增長(zhǎng)����。不過(guò),新訂單增速依然輕微�,特別是外需低迷環(huán)境中,新出口訂單連續(xù)三個(gè)月下滑����,惟6月下滑幅度較5月顯著放緩。制造業(yè)價(jià)格方面����,6月原材料價(jià)格的下降,帶動(dòng)平均投入成本連續(xù)四個(gè)月下行�,業(yè)界普遍選擇與客戶分享下降的收益,平均銷售價(jià)格亦因此繼續(xù)下降,但運(yùn)費(fèi)和物流成本的上揚(yáng)��,繼續(xù)推高出口價(jià)格��。

企業(yè)加大采購(gòu)生產(chǎn)力度

數(shù)據(jù)還顯示�,6月制造業(yè)投入品庫(kù)存保持充足,采購(gòu)庫(kù)存環(huán)比整體持平����,成品庫(kù)存隨著訂單的交付而輕微下降。在新業(yè)務(wù)量增加而產(chǎn)能下降背景下����,制造業(yè)積壓訂單量近三個(gè)月來(lái)首次輕微抬升。當(dāng)月�,由于企業(yè)裁撤冗員或員工離職后未填補(bǔ)空缺,用工量普遍下降��,出于成本控制考量�,企業(yè)對(duì)增加用工持謹(jǐn)慎態(tài)度����。

值得一提的是,6月財(cái)新中國(guó)制造業(yè)PMI與官方數(shù)據(jù)走勢(shì)一致�����。國(guó)家統(tǒng)計(jì)局日前發(fā)布的6月制造業(yè)PMI較前值提升0.2個(gè)百分點(diǎn)至49.7%,雖仍在榮枯線下方����,但已連續(xù)兩個(gè)月改善,并創(chuàng)近三個(gè)月新高�����。當(dāng)月����,官方調(diào)研的21個(gè)制造業(yè)行業(yè)中,有11個(gè)行業(yè)保持?jǐn)U張����,數(shù)量較5月增加4個(gè),表明制造業(yè)行業(yè)景氣面有所擴(kuò)大�。

中誠(chéng)信國(guó)際研究院院長(zhǎng)袁海霞指出,中美關(guān)稅博弈緩和背景下��,中國(guó)制造業(yè)供需同步修復(fù)�����,企業(yè)加大采購(gòu)和生產(chǎn)力度,價(jià)格端也有所提升��,但與原材料購(gòu)進(jìn)價(jià)格相比����,企業(yè)出廠價(jià)格仍有較大修復(fù)空間。此外��,在出口修復(fù)和“兩新”政策支撐下��,下游裝備制造業(yè)��、消費(fèi)品行業(yè)延續(xù)修復(fù)勢(shì)頭����。

申萬(wàn)宏源首席經(jīng)濟(jì)學(xué)家趙偉表示,從制造業(yè)分項(xiàng)指標(biāo)看����,新訂單小幅改善,且結(jié)構(gòu)上延續(xù)“內(nèi)需訂單修復(fù)度優(yōu)于新出口訂單”的格局��。細(xì)分行業(yè)看����,投資驅(qū)動(dòng)的高耗能行業(yè)PMI回升幅度較大,預(yù)示內(nèi)需主導(dǎo)的制造業(yè)景氣度有所改善��。

服務(wù)消費(fèi)有望加快修復(fù)

展望未來(lái)����,業(yè)界對(duì)后市經(jīng)營(yíng)狀況仍有信心,生產(chǎn)經(jīng)營(yíng)預(yù)期指數(shù)繼續(xù)處在擴(kuò)張區(qū)間��,惟樂(lè)觀度較前值有所減弱�。王喆補(bǔ)充說(shuō),當(dāng)前外部環(huán)境依然嚴(yán)峻復(fù)雜�����,不確定性因素增多的同時(shí)�����,中國(guó)經(jīng)濟(jì)有效需求不足問(wèn)題尚未根本扭轉(zhuǎn)�����。鑒于部分門(mén)類消費(fèi)超預(yù)期增長(zhǎng)�,但工業(yè)生產(chǎn)、投資增長(zhǎng)動(dòng)能有所轉(zhuǎn)弱��,長(zhǎng)期消費(fèi)勢(shì)能培育的重點(diǎn)應(yīng)聚焦于“保就業(yè)、穩(wěn)預(yù)期����、增收入”等方面。

袁海霞提醒����,進(jìn)入7月后,全球經(jīng)濟(jì)增長(zhǎng)面臨的不確定性將有所上升�,外需的萎縮或?qū)χ袊?guó)制造業(yè)和經(jīng)濟(jì)增長(zhǎng)帶來(lái)一定拖累,提振內(nèi)需變得尤為關(guān)鍵�����。她建議��,保持“以舊換新”消費(fèi)補(bǔ)貼的接續(xù)�,逐步將消費(fèi)補(bǔ)貼拓展至服務(wù)消費(fèi)領(lǐng)域。此外��,為積極擴(kuò)大有效投資����,應(yīng)加力支持“兩重、兩新”�,發(fā)揮基建對(duì)投資的帶動(dòng)作用,加快推動(dòng)“投資于物”轉(zhuǎn)向“投資于人”����。

趙偉認(rèn)為,制造業(yè)生產(chǎn)和訂單指標(biāo)在內(nèi)需支撐下同步回升�,但企業(yè)預(yù)期指數(shù)有所回落。從政策角度看�,近期擴(kuò)內(nèi)需政策再度加碼,5000億元人民幣的服務(wù)消費(fèi)再貸款����、準(zhǔn)財(cái)政工具等已對(duì)服務(wù)業(yè)投資進(jìn)行部署,服務(wù)消費(fèi)��、基建投資有望加快修復(fù)����,并對(duì)企業(yè)和居民預(yù)期形成支撐。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)