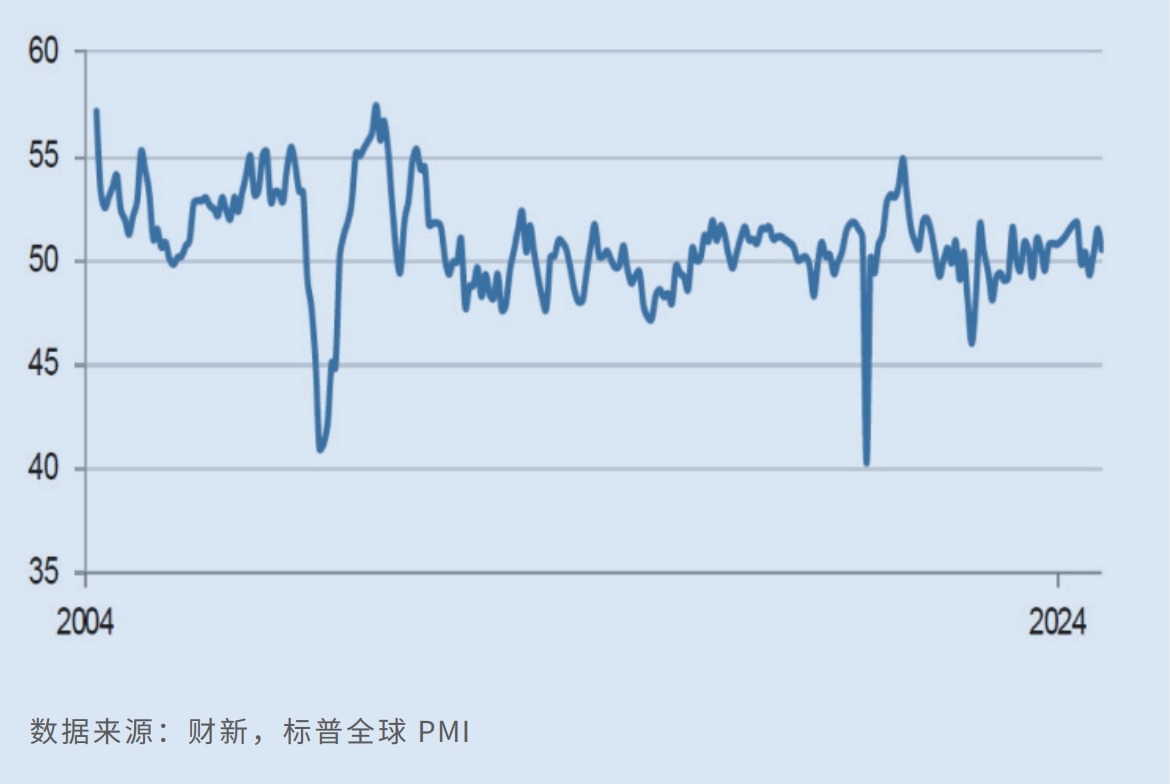

宏觀政策加碼帶動(dòng)中國(guó)制造業(yè)供需繼續(xù)改善����。財(cái)新發(fā)布的2024年12月中國(guó)制造業(yè)采購(gòu)經(jīng)理人指數(shù)(PMI)報(bào)50.5,雖較前值下降1個(gè)百分點(diǎn)����,但仍連續(xù)三個(gè)月保持?jǐn)U張。財(cái)新智庫(kù)高級(jí)經(jīng)濟(jì)學(xué)家王喆介紹��,上月制造業(yè)生產(chǎn)�、需求皆保持?jǐn)U張,生產(chǎn)指數(shù)連續(xù)十四個(gè)月穩(wěn)定在得榮枯線上方�,新訂單指數(shù)也連續(xù)三個(gè)月保持?jǐn)U張,惟外需不振等因素令制造業(yè)整體擴(kuò)張度略有放緩���。分析稱(chēng)���,制造業(yè)擴(kuò)張度雖有所放緩,但放緩程度弱于季節(jié)性��,且剔除逆指標(biāo)影響后,實(shí)際PMI走勢(shì)與前月基本持平���,特別是在消費(fèi)品以舊換新等政策加持下�,消費(fèi)品制造業(yè)在擴(kuò)張區(qū)間繼續(xù)改善��。

財(cái)新中國(guó)制造業(yè)PMI走勢(shì)一覽

財(cái)新報(bào)告稱(chēng)���,中國(guó)制造業(yè)生產(chǎn)連續(xù)十四個(gè)月擴(kuò)張���,市場(chǎng)基礎(chǔ)需求的改善,以及企業(yè)的業(yè)務(wù)拓展取得成效��,帶動(dòng)新訂單量連續(xù)三個(gè)月增長(zhǎng)����,但訂單增速因外需減弱有所放緩。事實(shí)上�,出口訂單在去年11月錄得七個(gè)月最高增速后,在上月陷入收縮���。王喆補(bǔ)充說(shuō)����,受外部經(jīng)濟(jì)環(huán)境和國(guó)際貿(mào)易不確定性增加影響,上月新出口訂單指數(shù)降至收縮區(qū)間����,“該指標(biāo)過(guò)去五個(gè)月內(nèi)有四次低于榮枯線,出口成為需求拖累”����。

訂單的增加引致新一輪業(yè)務(wù)積壓����,財(cái)新制造業(yè)采購(gòu)活動(dòng)則連續(xù)三個(gè)月擴(kuò)張,部分企業(yè)著手建立“安全庫(kù)存”�。受此影響,采購(gòu)庫(kù)存錄得上升��,成品庫(kù)存連續(xù)七個(gè)月增長(zhǎng)����,制造業(yè)用工量雖續(xù)削減,但減幅為四個(gè)月來(lái)最小����。制造業(yè)價(jià)格方面,樣本企業(yè)為支持銷(xiāo)售��,選擇自行消化成本漲幅,進(jìn)一步下調(diào)產(chǎn)品售價(jià)�,出口售價(jià)亦有所調(diào)降。

消費(fèi)品制造業(yè)繼續(xù)改善

值得一提的是����,財(cái)新制造業(yè)PMI與官方數(shù)據(jù)走勢(shì)一致。國(guó)家統(tǒng)計(jì)局日前發(fā)布的2024年12月制造業(yè)PMI為50.1��,擴(kuò)張度雖較前值回調(diào)0.2個(gè)百分點(diǎn)�,但仍連續(xù)三個(gè)月擴(kuò)張,預(yù)示中國(guó)經(jīng)濟(jì)景氣度延續(xù)回升向好勢(shì)頭��。

申萬(wàn)宏源資深高級(jí)宏觀分析師屠強(qiáng)提醒�,上月制造業(yè)擴(kuò)張度雖有所放緩,但剔除“供應(yīng)商配送時(shí)間”這一逆指標(biāo)的影響后���,實(shí)際PMI持平于前月��,“制造業(yè)產(chǎn)需仍保持?jǐn)U張��,PMI放緩度弱于季節(jié)性”���。他續(xù)稱(chēng),在消費(fèi)品以舊換新政策��,以及春節(jié)臨近等因素推動(dòng)下,居民消費(fèi)需求有所釋放�,消費(fèi)品制造業(yè)在擴(kuò)張區(qū)間邊際改善。此外�,隨著新興國(guó)家工業(yè)化的持續(xù)提速,以及中國(guó)加速境外供應(yīng)鏈的重組���,外需端也有所改善���,“上月CCFI東南亞航線運(yùn)價(jià)指數(shù)環(huán)比增長(zhǎng)17.8%”����。

展望后市,制造業(yè)企業(yè)普遍寄望未來(lái)一年新產(chǎn)品和政策能推動(dòng)銷(xiāo)售增長(zhǎng)���,但企業(yè)對(duì)貿(mào)易前景和增長(zhǎng)潛力存有憂慮�,且特別關(guān)切來(lái)自美國(guó)的關(guān)稅威脅��。

廣開(kāi)首席產(chǎn)業(yè)研究院資深研究員馬泓表示�,制造業(yè)PMI已連續(xù)三個(gè)月穩(wěn)定在榮枯線上方,工業(yè)企業(yè)對(duì)未來(lái)生產(chǎn)經(jīng)營(yíng)的預(yù)期也逐漸轉(zhuǎn)暖��,年末中國(guó)經(jīng)濟(jì)保持恢復(fù)態(tài)勢(shì)�,在地方政府專(zhuān)項(xiàng)債加速發(fā)行��、房地產(chǎn)銷(xiāo)售進(jìn)一步好轉(zhuǎn)帶動(dòng)下����,經(jīng)濟(jì)內(nèi)需料續(xù)改善����,“2024年中國(guó)經(jīng)濟(jì)大概率會(huì)實(shí)現(xiàn)‘5%左右’的預(yù)期增長(zhǎng)目標(biāo)”。

王喆認(rèn)為���,去年9月末以來(lái)的系列存量和增量政策組合效應(yīng)繼續(xù)釋放�,國(guó)民經(jīng)濟(jì)運(yùn)行總體平穩(wěn)�,積極變化增多,“去年全年經(jīng)濟(jì)社會(huì)發(fā)展主要目標(biāo)有望順利實(shí)現(xiàn)”�。鑒于今年外部環(huán)境更錯(cuò)綜復(fù)雜,政策應(yīng)提前準(zhǔn)備���、及時(shí)響應(yīng)��,建議后續(xù)政策向“增加居民收入��、改善民生”等方向傾斜���,尤其是在提高弱勢(shì)群體消費(fèi)能力和意愿上多做文章��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)